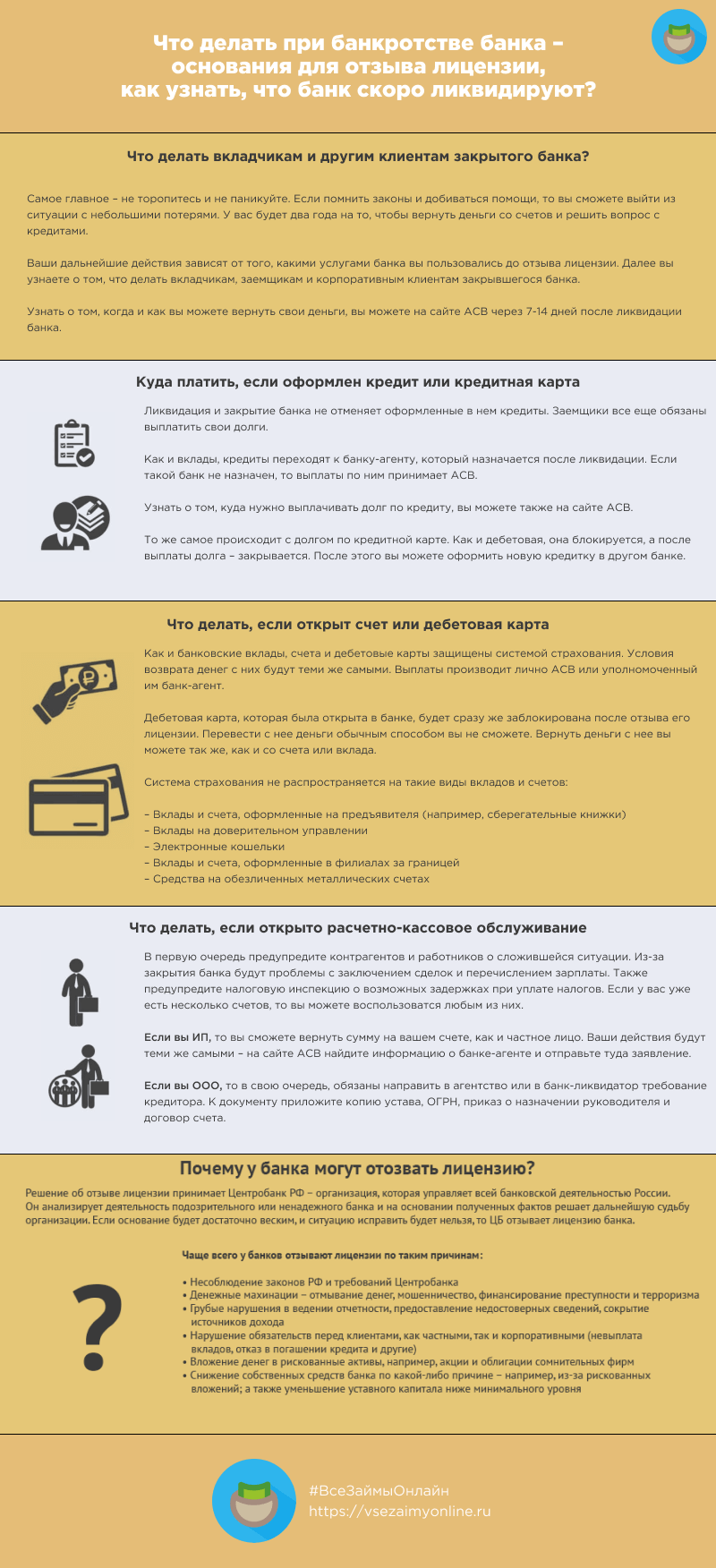

Что делать, если у банка, в котором у вас ипотека, отзывают лицензию

Твой банк на грани? Ипотека висит дамокловым мечом? Разберемся, что будет с твоим кредитом, если у банка отзовут лицензию. Советы и план действий, чтобы не потерять все!

Вопрос о стабильности банковской системы и, в частности, вероятности отзыва лицензии у конкретного банка, особенно если в нем оформлена ипотека, волнует многих заемщиков. Потеря банка влечет за собой множество рисков и неопределенностей, связанных с дальнейшей судьбой кредитных обязательств, вкладов и других финансовых инструментов. Чтобы адекватно оценить ситуацию и принять взвешенные решения, необходимо понимать факторы, влияющие на устойчивость банка, признаки, указывающие на возможные проблемы, а также знать свои права и способы защиты своих интересов. В этой статье мы подробно рассмотрим эти вопросы, чтобы вы смогли чувствовать себя увереннее и защищеннее.

Факторы, влияющие на устойчивость банка

Устойчивость банка зависит от множества факторов, как внутренних, так и внешних. Понимание этих факторов позволяет оценить вероятность возникновения проблем у конкретной финансовой организации.

Внутренние факторы:

- Качество активов: Важнейший показатель – доля проблемных кредитов в кредитном портфеле банка. Высокий процент невозвратных кредитов свидетельствует о неэффективной кредитной политике и может привести к убыткам.

- Достаточность капитала: Нормативы достаточности капитала, установленные Центральным Банком, гарантируют способность банка покрывать убытки. Недостаточный капитал делает банк уязвимым к экономическим потрясениям.

- Ликвидность: Наличие достаточного объема ликвидных активов позволяет банку выполнять свои обязательства перед клиентами, даже в условиях оттока средств. Недостаток ликвидности может привести к задержкам выплат и панике среди вкладчиков.

- Эффективность управления: Качество управления определяет способность банка адаптироваться к меняющимся условиям рынка, принимать взвешенные решения и контролировать риски. Некомпетентное управление может привести к серьезным финансовым проблемам.

- Прозрачность деятельности: Открытость и прозрачность финансовой отчетности позволяют инвесторам и регуляторам оценивать состояние банка и вовремя выявлять потенциальные риски. Сокрытие информации может свидетельствовать о проблемах в банке.

Внешние факторы:

- Экономическая ситуация в стране: Экономический спад, высокая инфляция и нестабильность валютного курса негативно влияют на финансовое состояние банков. Ухудшение экономической конъюнктуры приводит к снижению платежеспособности заемщиков и увеличению проблемных кредитов.

- Регулирование со стороны Центрального Банка: Строгое регулирование и надзор со стороны ЦБ способствуют стабильности банковской системы. Слабый контроль может привести к безответственному поведению банков и увеличению рисков.

- Конкуренция на рынке: Жесткая конкуренция может вынуждать банки снижать процентные ставки и принимать на себя больше рисков, что негативно сказывается на их устойчивости. Недобросовестная конкуренция может привести к банкротству слабых игроков.

- Геополитическая обстановка: Политическая нестабильность и санкции могут негативно повлиять на экономику страны и, как следствие, на банковскую систему. Геополитические риски могут привести к оттоку капитала и ухудшению инвестиционного климата.

- Изменения в законодательстве: Новые законы и нормативные акты могут изменить правила игры на банковском рынке и повлиять на прибыльность и устойчивость банков. Непредсказуемость законодательства создает дополнительные риски для банков.

Признаки, указывающие на возможные проблемы у банка

Существуют определенные признаки, которые могут указывать на то, что у банка возникли финансовые трудности. Важно обращать на них внимание, чтобы вовремя принять меры по защите своих интересов. Не стоит паниковать при обнаружении одного или нескольких признаков, но необходимо внимательно следить за ситуацией и собирать больше информации. Рассмотрим наиболее распространенные тревожные сигналы.

Основные признаки:

- Задержки выплат: Задержки в исполнении платежных поручений, выдаче вкладов или переводов могут свидетельствовать о нехватке ликвидности у банка.

- Повышение процентных ставок по вкладам: Банки, испытывающие финансовые трудности, часто привлекают средства вкладчиков, предлагая более высокие проценты.

- Негативные новости в СМИ: Публикации о финансовых проблемах банка, нарушениях законодательства или смене руководства должны насторожить.

- Снижение кредитного рейтинга: Снижение кредитного рейтинга банка рейтинговыми агентствами свидетельствует о повышении риска его неплатежеспособности.

- Частая смена условий обслуживания: Изменение условий обслуживания, комиссий и тарифов в худшую сторону может быть попыткой банка увеличить свою прибыльность в условиях финансовых трудностей.

- Акции банка падают в цене: Резкое падение стоимости акций банка может свидетельствовать о потере доверия инвесторов и ухудшении финансового состояния.

- Активизация рекламной кампании по привлечению вкладов: Чрезмерно агрессивная рекламная кампания, направленная на привлечение новых вкладчиков, может быть признаком того, что банк испытывает потребность в дополнительном финансировании.

Что делать, если у банка отозвали лицензию, а у вас ипотека?

Отзыв лицензии у банка – неприятная ситуация для всех клиентов, особенно для ипотечных заемщиков. Однако, это не означает, что вы освобождаетесь от обязательств по кредиту. Важно понимать, что происходит с ипотекой после отзыва лицензии и какие шаги необходимо предпринять для защиты своих интересов. Рассмотрим подробный алгоритм действий.

Этап 1: Узнайте, кто является новым кредитором

После отзыва лицензии у банка, Агентство по страхованию вкладов (АСВ) назначает временную администрацию, которая занимается поиском нового кредитора для ипотечных заемщиков. Новым кредитором может стать другой банк, финансовая организация или даже АСВ. Информация о новом кредиторе обычно публикуется на сайте АСВ и на сайте банка, у которого отозвали лицензию. Также, уведомление о смене кредитора должно быть направлено заемщикам по почте.

Этап 2: Уточните реквизиты для оплаты ипотеки

После получения информации о новом кредиторе, необходимо уточнить реквизиты для оплаты ипотеки. Нельзя продолжать перечислять деньги на старые реквизиты, так как они могут быть заблокированы. Реквизиты можно узнать на сайте нового кредитора, по телефону горячей линии или в офисе банка. Внимательно проверяйте реквизиты перед каждой оплатой, чтобы избежать ошибок и просрочек.

Этап 3: Продолжайте платить ипотеку в соответствии с графиком

Несмотря на отзыв лицензии у банка, вы обязаны продолжать платить ипотеку в соответствии с графиком платежей, установленным кредитным договором. Не допускайте просрочек, так как это может привести к начислению штрафов и пени, а также к ухудшению вашей кредитной истории. Если у вас возникли финансовые трудности, обратитесь к новому кредитору с просьбой о реструктуризации кредита.

Этап 4: Сохраняйте все документы, подтверждающие оплату

Обязательно сохраняйте все документы, подтверждающие оплату ипотеки (квитанции, чеки, выписки из банковского счета). Эти документы могут понадобиться вам для подтверждения своевременной оплаты кредита в случае возникновения спорных ситуаций. Также, сохраняйте все уведомления и письма, полученные от АСВ и нового кредитора.

Этап 5: Проверьте условия кредитного договора

Внимательно перечитайте условия кредитного договора, особенно разделы, касающиеся прав и обязанностей сторон, порядка изменения условий кредита и разрешения споров. Убедитесь, что новый кредитор соблюдает все условия договора. Если вы обнаружили нарушения, обратитесь к юристу для получения консультации и защиты своих прав.

Этап 6: Будьте готовы к возможной реструктуризации кредита

Новый кредитор может предложить вам реструктуризацию кредита, то есть изменение условий кредитного договора. Реструктуризация может включать изменение процентной ставки, срока кредита или графика платежей. Внимательно изучите условия реструктуризации и оцените, насколько они выгодны для вас. Если условия реструктуризации вас не устраивают, вы можете отказаться от нее и продолжать платить ипотеку на прежних условиях.

Этап 7: Следите за новостями и информацией от АСВ

Регулярно следите за новостями и информацией, публикуемой АСВ и новым кредитором. Это поможет вам быть в курсе всех изменений и своевременно принимать необходимые меры. Также, подпишитесь на рассылку новостей АСВ, чтобы получать информацию оперативно.

Как минимизировать риски при оформлении ипотеки

Хотя полностью исключить риск отзыва лицензии у банка невозможно, существуют способы минимизировать негативные последствия и защитить свои интересы. Правильный выбор банка и внимательное отношение к условиям кредитного договора помогут вам чувствовать себя увереннее и защищеннее. Рассмотрим основные рекомендации.

Выбор банка:

- Изучите финансовую отчетность банка: Перед оформлением ипотеки внимательно изучите финансовую отчетность банка за последние несколько лет. Обратите внимание на показатели достаточности капитала, ликвидности и качества активов.

- Оцените репутацию банка: Почитайте отзывы клиентов о банке, узнайте его кредитный рейтинг и посмотрите, как давно он работает на рынке.

- Проверьте участие банка в системе страхования вкладов: Убедитесь, что банк является участником системы страхования вкладов. Это гарантирует вам выплату компенсации в случае отзыва лицензии у банка.

- Сравните условия ипотечного кредитования в разных банках: Не останавливайтесь на первом предложении. Сравните условия ипотечного кредитования в разных банках и выберите наиболее выгодное для вас.

- Обратитесь к финансовому консультанту: Если у вас возникли вопросы или сомнения, обратитесь к финансовому консультанту. Он поможет вам выбрать банк и условия ипотечного кредитования, соответствующие вашим потребностям и возможностям.

Кредитный договор:

- Внимательно прочитайте кредитный договор: Перед подписанием кредитного договора внимательно прочитайте все его пункты, особенно те, которые касаются ваших прав и обязанностей, порядка изменения условий кредита и разрешения споров.

- Задавайте вопросы, если что-то непонятно: Не стесняйтесь задавать вопросы сотруднику банка, если вам что-то непонятно в кредитном договоре. Убедитесь, что вы понимаете все условия кредита.

- Обратитесь к юристу для проверки договора: Перед подписанием кредитного договора обратитесь к юристу для его проверки. Юрист поможет вам выявить скрытые риски и защитить ваши интересы.

- Убедитесь, что в договоре прописаны все важные условия: Убедитесь, что в кредитном договоре прописаны все важные условия кредита, такие как процентная ставка, срок кредита, график платежей и порядок досрочного погашения.

- Сохраните копию кредитного договора: После подписания кредитного договора обязательно сохраните его копию вместе со всеми приложениями и дополнениями.

Помните, что бдительность и информированность – ваши главные союзники в защите своих финансовых интересов. Не пренебрегайте советами экспертов и всегда тщательно анализируйте ситуацию, прежде чем принимать важные решения.

Описание: Узнайте, что делать, если у вашего банка **отозвали лицензию ипотека**, как защитить свои права и продолжать выплачивать кредит без проблем.