Депозиты в украинских банках в 2024 году

Ищете надежный способ сохранить деньги в Украине? Узнайте, как выбрать выгодный **депозит**, избежать рисков и получить максимальную прибыль! Советы экспертов.

Финансовый рынок Украины, несмотря на сложные времена, продолжает предлагать различные возможности для сохранения и приумножения сбережений. Одним из наиболее популярных инструментов остаются банковские депозиты, которые позволяют не только защитить деньги от инфляции, но и получить определенный доход в виде процентов. Выбор депозитной программы – это ответственное решение, требующее внимательного анализа предложений различных банков, оценки рисков и понимания текущей экономической ситуации в стране. В данной статье мы подробно рассмотрим ситуацию с депозитами в украинских банках в 2024 году, проанализируем процентные ставки, условия и риски, а также дадим рекомендации по выбору оптимального варианта для ваших сбережений.

Обзор рынка депозитов в Украине

В 2024 году рынок депозитов в Украине характеризуется рядом особенностей, обусловленных как общемировыми экономическими тенденциями, так и внутренними факторами. Несмотря на нестабильность, многие банки предлагают достаточно привлекательные условия для вкладчиков, стремясь привлечь средства населения. Важно понимать, что процентные ставки по депозитам напрямую зависят от учетной ставки Национального банка Украины (НБУ), а также от общего уровня инфляции в стране. Поэтому, при выборе депозитной программы необходимо учитывать эти факторы и внимательно изучать условия, предлагаемые различными банками.

Основные тенденции на рынке депозитов

- Рост процентных ставок по депозитам в гривне, обусловленный инфляционными рисками и стремлением банков привлечь средства.

- Повышение требований к надежности банков, что заставляет вкладчиков более тщательно выбирать финансовые учреждения.

- Увеличение популярности краткосрочных депозитов, позволяющих вкладчикам быстро реагировать на изменения на рынке.

- Развитие онлайн-банкинга, упрощающего процесс открытия и управления депозитами.

- Предложения от банков с гибкими условиями депозитов, позволяющие пополнять или частично снимать средства.

Процентные ставки по депозитам в украинских банках

Процентные ставки по депозитам в Украине варьируются в зависимости от валюты вклада, срока депозита, суммы вклада и надежности банка. В 2024 году можно наблюдать следующие тенденции:

Депозиты в гривне

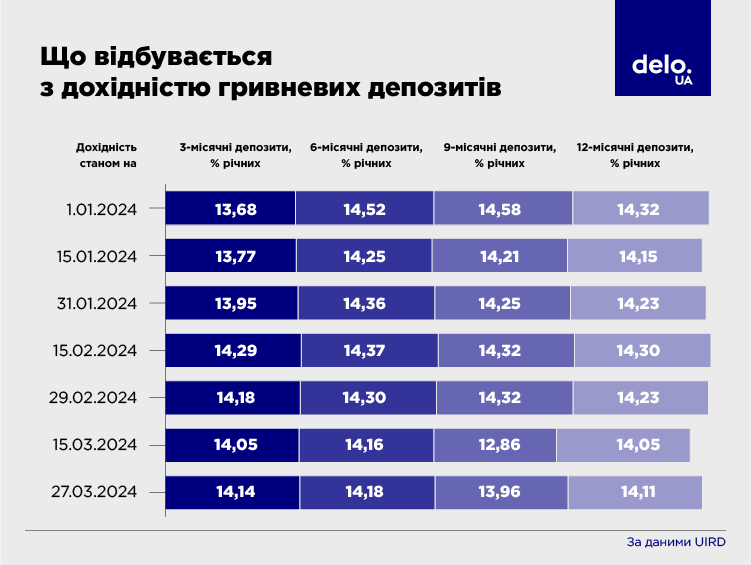

Депозиты в гривне, как правило, предлагают более высокие процентные ставки по сравнению с валютными депозитами. Это связано с тем, что банки стремятся компенсировать инфляционные риски и стимулировать вкладчиков к сохранению средств в национальной валюте. Средние процентные ставки по гривневым депозитам на срок от 3 до 12 месяцев составляют от 12% до 18% годовых. Некоторые банки предлагают специальные акционные программы с более высокими ставками, но при этом могут быть установлены дополнительные условия, такие как минимальная сумма вклада или обязательное страхование.

Депозиты в долларах США и евро

Депозиты в долларах США и евро предлагают более низкие процентные ставки, чем депозиты в гривне. Это связано с меньшими инфляционными рисками и более стабильным курсом этих валют. Средние процентные ставки по валютным депозитам на срок от 3 до 12 месяцев составляют от 1% до 3% годовых. Валютные депозиты часто используются для сохранения сбережений и защиты от девальвации гривны.

Факторы, влияющие на процентные ставки

На процентные ставки по депозитам в украинских банках влияет множество факторов, в том числе:

- Учетная ставка НБУ: Чем выше учетная ставка, тем выше процентные ставки по депозитам.

- Уровень инфляции: Высокая инфляция приводит к увеличению процентных ставок.

- Срок депозита: Чем дольше срок депозита, тем выше процентная ставка.

- Сумма депозита: Чем больше сумма депозита, тем выше процентная ставка.

- Надежность банка: Менее надежные банки предлагают более высокие процентные ставки для привлечения вкладчиков.

- Конкуренция на рынке: Высокая конкуренция между банками приводит к повышению процентных ставок.

Риски при размещении депозитов в украинских банках

Размещение депозитов в украинских банках сопряжено с определенными рисками, которые необходимо учитывать при принятии решения. Основные риски включают:

Риск неплатежеспособности банка

Это один из самых серьезных рисков, который может привести к потере всех или части вложенных средств. В Украине существует Фонд гарантирования вкладов физических лиц (ФГВФЛ), который гарантирует возмещение вкладов в размере до 600 000 гривен в случае банкротства банка. Однако, если сумма вашего вклада превышает эту сумму, то вы можете потерять часть своих сбережений.

Инфляционный риск

Инфляция может «съесть» часть дохода, полученного от депозита. Если уровень инфляции превышает процентную ставку по депозиту, то реальная доходность вклада будет отрицательной. Особенно это актуально для гривневых депозитов в периоды высокой инфляции.

Валютный риск

Валютный риск возникает при размещении депозитов в иностранной валюте. Курс гривны может изменяться по отношению к доллару США или евро, что может привести к потере части дохода при конвертации валюты обратно в гривну.

Риск изменения законодательства

Законодательство в финансовой сфере может меняться, что может повлиять на условия депозитных договоров. Например, правительство может ввести дополнительные налоги на доход от депозитов или изменить правила гарантирования вкладов.

Как выбрать надежный банк для размещения депозита

Выбор надежного банка – это ключевой фактор для сохранения и приумножения ваших сбережений. При выборе банка необходимо учитывать следующие факторы:

Финансовая устойчивость банка

Обратите внимание на финансовые показатели банка, такие как размер активов, уровень капитализации, прибыльность и качество кредитного портфеля. Эту информацию можно найти на сайте Национального банка Украины или в рейтингах банков, публикуемых специализированными агентствами.

Репутация банка

Изучите репутацию банка в средствах массовой информации и в отзывах клиентов. Обратите внимание на наличие негативных новостей или жалоб на обслуживание.

Участие в системе гарантирования вкладов

Убедитесь, что банк является участником Фонда гарантирования вкладов физических лиц (ФГВФЛ). Это обеспечит вам гарантированное возмещение вклада в случае банкротства банка.

Условия депозитных программ

Внимательно изучите условия депозитных программ, предлагаемых банком. Обратите внимание на процентные ставки, сроки депозитов, возможность пополнения и снятия средств, а также на наличие дополнительных комиссий.

Уровень обслуживания

Оцените уровень обслуживания в банке. Обратите внимание на скорость и качество обслуживания клиентов, удобство использования онлайн-банкинга и наличие отделений в вашем регионе.

Советы по выбору депозитной программы

При выборе депозитной программы необходимо учитывать ваши финансовые цели, уровень риска и срок, на который вы готовы разместить свои сбережения. Вот несколько советов, которые помогут вам сделать правильный выбор:

- Определите свои финансовые цели: Чего вы хотите достичь с помощью депозита? Сохранить сбережения, получить доход или накопить на определенную цель?

- Оцените свой уровень риска: Насколько вы готовы рисковать ради получения более высокой процентной ставки?

- Определите срок депозита: На какой срок вы готовы разместить свои сбережения? Чем дольше срок депозита, тем выше процентная ставка, но тем меньше гибкости.

- Сравните предложения различных банков: Не ограничивайтесь одним банком. Сравните предложения различных банков и выберите наиболее выгодный вариант.

- Внимательно изучите условия депозитного договора: Перед подписанием депозитного договора внимательно изучите все условия, включая процентные ставки, сроки депозита, комиссии и штрафы.

- Не размещайте все свои сбережения в одном банке: Разделите свои сбережения между несколькими банками, чтобы снизить риск потери всех средств в случае банкротства одного из банков.

Альтернативные варианты инвестирования

Помимо депозитов, существуют и другие варианты инвестирования, которые могут быть более выгодными в долгосрочной перспективе. К ним относятся:

Инвестиции в ценные бумаги

Инвестиции в ценные бумаги, такие как акции и облигации, могут принести более высокий доход, чем депозиты. Однако, инвестиции в ценные бумаги также сопряжены с более высокими рисками. Важно понимать, что стоимость ценных бумаг может колебаться в зависимости от ситуации на рынке, и вы можете потерять часть или все свои инвестиции.

Инвестиции в недвижимость

Инвестиции в недвижимость могут быть выгодными в долгосрочной перспективе. Недвижимость, как правило, растет в цене со временем, и вы можете получать доход от сдачи ее в аренду. Однако, инвестиции в недвижимость требуют значительных капиталовложений и сопряжены с определенными рисками, такими как снижение цен на недвижимость или трудности с поиском арендаторов.

Инвестиции в бизнес

Инвестиции в бизнес могут быть очень прибыльными, но также сопряжены с высокими рисками. Важно тщательно оценить бизнес-план и команду управления, прежде чем инвестировать в бизнес. Вы можете инвестировать в существующий бизнес или создать свой собственный.

Налогообложение депозитных доходов

Доходы, полученные от депозитов в украинских банках, подлежат налогообложению. В 2024 году ставка налога на доходы физических лиц (НДФЛ) составляет 18%, а также взимается военный сбор в размере 1,5%. Таким образом, общая ставка налога на депозитные доходы составляет 19,5%. Налог удерживается банком при выплате процентов по депозиту.

Важно отметить, что существуют определенные льготы по налогообложению депозитных доходов. Например, не подлежат налогообложению доходы, полученные от депозитов, размещенных в государственных банках на срок более одного года.

Перед размещением депозита рекомендуется проконсультироваться с налоговым консультантом, чтобы узнать о всех возможных налоговых последствиях.

Выбор способа инвестирования – это индивидуальное решение, которое зависит от ваших финансовых целей, уровня риска и временного горизонта. Важно тщательно проанализировать все доступные варианты и выбрать тот, который наилучшим образом соответствует вашим потребностям.

Описание: В статье рассмотрены актуальные процентные ставки по депозитам в украинских банках, риски и советы по выбору надежного банка для размещения **депозита**.