Как выбрать депозит с наиболее выгодным процентом

Хочешь выбрать самый выгодный депозит и приумножить свои деньги? Узнай, как ориентироваться в ставках и банках! Секреты выбора депозита здесь!

Выбор депозита – важный шаг на пути к финансовой стабильности и увеличению сбережений. В условиях постоянно меняющейся экономической ситуации, особенно важно внимательно подходить к выбору банка и процентной ставки. Сегодня мы подробно рассмотрим, как ориентироваться в многообразии предложений, предлагаемых банками, и выбрать депозит с наиболее выгодным процентом. Эта статья поможет вам разобраться в тонкостях банковских депозитов и сделать осознанный выбор, который принесет максимальную прибыль.

Что такое банковский депозит и зачем он нужен?

Банковский депозит – это денежная сумма, которую вы передаете банку на хранение на определенный срок или бессрочно. Взамен банк обязуется выплачивать вам проценты за использование ваших средств. Депозиты являются одним из самых надежных и распространенных способов сбережения денег, позволяя не только сохранить накопления, но и приумножить их.

Преимущества банковских депозитов:

- Надежность: Депозиты в большинстве стран застрахованы государством, что гарантирует возврат средств в случае банкротства банка (в пределах установленной суммы страхования).

- Стабильный доход: В отличие от инвестиций в акции или другие рискованные активы, депозиты обеспечивают предсказуемый и фиксированный доход в виде процентов.

- Простота и доступность: Открыть депозит можно практически в любом банке, процесс оформления обычно не занимает много времени и не требует специальных знаний.

- Ликвидность: В зависимости от условий договора, вы можете досрочно снять деньги с депозита, хотя в этом случае, как правило, теряете начисленные проценты.

Основные факторы, влияющие на процентную ставку по депозиту

Процентная ставка по депозиту – это ключевой показатель, определяющий доходность ваших вложений. На размер процентной ставки влияет множество факторов, как внутренних для банка, так и внешних, связанных с экономической ситуацией в стране и мире.

Экономическая ситуация:

Уровень инфляции, ключевая ставка Центрального банка, общая экономическая стабильность – все это оказывает прямое влияние на процентные ставки по депозитам. В периоды высокой инфляции банки, как правило, повышают ставки, чтобы компенсировать обесценивание денег. Ключевая ставка Центрального банка является ориентиром для процентных ставок по кредитам и депозитам.

Политика банка:

Каждый банк самостоятельно определяет свою процентную политику, исходя из своих финансовых потребностей, конкурентной ситуации на рынке и стратегии развития. Банки могут предлагать более высокие ставки для привлечения новых клиентов или для увеличения объема депозитного портфеля.

Срок депозита:

Как правило, чем дольше срок депозита, тем выше процентная ставка. Это связано с тем, что банк получает возможность использовать ваши средства в течение более длительного периода времени, что позволяет ему планировать свою деятельность и получать большую прибыль.

Валюта депозита:

Процентные ставки по депозитам в разных валютах могут существенно отличаться. Это связано с различиями в экономической ситуации, инфляции и процентной политике центральных банков разных стран. Обычно, более рискованные валюты предлагают более высокие процентные ставки.

Тип депозита:

Существуют различные типы депозитов, такие как срочные депозиты, депозиты до востребования, накопительные счета и другие. Каждый тип депозита имеет свои особенности и процентные ставки. Например, срочные депозиты обычно предлагают более высокие ставки, чем депозиты до востребования.

Виды банковских депозитов: разбираемся в особенностях

Чтобы выбрать наиболее подходящий депозит, необходимо понимать, какие виды депозитов существуют и чем они отличаются друг от друга. Каждый вид депозита имеет свои преимущества и недостатки, которые следует учитывать при принятии решения.

Срочные депозиты:

Это наиболее распространенный вид депозитов, при котором денежные средства размещаются в банке на определенный срок, указанный в договоре. Срочные депозиты обычно предлагают более высокие процентные ставки, чем депозиты до востребования. Однако, досрочное снятие средств с срочного депозита может привести к потере начисленных процентов.

Депозиты до востребования:

Это депозиты, с которых можно снимать деньги в любой момент без потери процентов. Однако, процентные ставки по депозитам до востребования обычно значительно ниже, чем по срочным депозитам. Депозиты до востребования подходят для хранения средств, которые могут понадобиться в любой момент.

Накопительные счета:

Это разновидность депозитов, предназначенная для регулярного пополнения. Накопительные счета позволяют вносить деньги на счет в любое время и в любом размере. Процентные ставки по накопительным счетам обычно выше, чем по депозитам до востребования, но ниже, чем по срочным депозитам.

Инвестиционные депозиты:

Это депозиты, доход по которым зависит не только от процентной ставки, но и от результатов инвестиционной деятельности банка. Инвестиционные депозиты могут быть связаны с инвестициями в акции, облигации или другие активы. Доходность инвестиционных депозитов может быть выше, чем у обычных депозитов, но и риск также выше.

Депозиты с капитализацией процентов:

Это депозиты, при которых начисленные проценты добавляются к сумме депозита и в дальнейшем на них также начисляются проценты. Капитализация процентов позволяет увеличить доходность депозита за счет сложного процента.

Как выбрать выгодный депозит: пошаговая инструкция

Выбор выгодного депозита – это ответственный процесс, требующий внимательного анализа и сравнения различных предложений. Чтобы сделать правильный выбор, следуйте нашей пошаговой инструкции.

Шаг 1: Определите свои цели и потребности:

Прежде чем приступить к выбору депозита, определите свои цели и потребности. Сколько денег вы хотите положить на депозит? На какой срок? Какую доходность вы ожидаете получить? Нужна ли вам возможность досрочного снятия средств? Ответы на эти вопросы помогут вам сузить круг поиска и выбрать наиболее подходящий вариант.

Шаг 2: Изучите предложения различных банков:

Не ограничивайтесь предложениями одного банка. Изучите предложения нескольких банков, сравните процентные ставки, условия досрочного снятия средств, комиссии и другие параметры. Обратите внимание на акции и специальные предложения, которые могут быть доступны в данный момент.

Шаг 3: Обратите внимание на репутацию банка:

При выборе банка обратите внимание на его репутацию и надежность. Изучите отзывы клиентов, рейтинги банков, информацию о финансовой устойчивости банка. Выбирайте банки, которые имеют хорошую репутацию и стабильное финансовое положение.

Шаг 4: Внимательно читайте договор:

Перед подписанием договора внимательно прочитайте все его условия. Обратите внимание на процентную ставку, срок депозита, условия досрочного снятия средств, комиссии, штрафы и другие важные пункты. Убедитесь, что вы понимаете все условия договора и согласны с ними.

Шаг 5: Учитывайте налогообложение:

Доход от депозитов облагается налогом. Учитывайте этот фактор при расчете доходности депозита. Узнайте, какие налоговые льготы могут быть доступны для депозитов в вашем регионе.

Онлайн-калькуляторы депозитов: удобный инструмент для расчета доходности

Онлайн-калькуляторы депозитов – это удобный инструмент, который позволяет быстро и легко рассчитать доходность депозита при различных условиях. С помощью онлайн-калькулятора вы можете сравнить различные предложения банков и выбрать наиболее выгодный вариант.

Как пользоваться онлайн-калькулятором депозитов:

- Введите сумму депозита.

- Укажите срок депозита.

- Введите процентную ставку.

- Укажите периодичность выплаты процентов (ежемесячно, ежеквартально, в конце срока).

- Укажите, будет ли капитализация процентов.

- Нажмите кнопку «Рассчитать».

Онлайн-калькулятор покажет вам сумму начисленных процентов, сумму налога и итоговую сумму, которую вы получите в конце срока депозита.

Риски, связанные с банковскими депозитами

Несмотря на то, что банковские депозиты считаются одним из самых надежных способов сбережения денег, они также связаны с определенными рисками. Важно знать об этих рисках, чтобы принимать взвешенные решения.

Инфляция:

Инфляция – это обесценивание денег. Если инфляция превышает процентную ставку по депозиту, то ваши сбережения будут терять свою покупательную способность. Чтобы защитить свои сбережения от инфляции, выбирайте депозиты с процентной ставкой, превышающей уровень инфляции.

Банкротство банка:

Хотя депозиты застрахованы государством, существует риск банкротства банка. В этом случае вы можете получить компенсацию в пределах установленной суммы страхования. Однако, процесс получения компенсации может занять некоторое время.

Изменение процентных ставок:

Процентные ставки по депозитам могут меняться в зависимости от экономической ситуации. Если процентные ставки вырастут, то вы можете потерять возможность получить более высокий доход, если ваш депозит был открыт по более низкой ставке.

Досрочное снятие средств:

Досрочное снятие средств с депозита может привести к потере начисленных процентов. Поэтому, прежде чем открывать депозит, убедитесь, что вам не понадобятся деньги в течение срока депозита.

Советы экспертов: как максимизировать доход от депозитов

Чтобы максимизировать доход от депозитов, следуйте советам экспертов:

- Диверсифицируйте свои вложения: Не храните все деньги в одном банке или в одном типе депозита. Разделите свои сбережения между несколькими банками и разными типами депозитов.

- Ищите специальные предложения и акции: Банки часто предлагают специальные условия для новых клиентов или для определенных типов депозитов. Следите за акциями и специальными предложениями, чтобы получить более высокий доход.

- Используйте накопительные счета: Накопительные счета позволяют регулярно пополнять депозит и получать доход на внесенные средства.

- Рассмотрите возможность открытия депозита в иностранной валюте: Депозиты в иностранной валюте могут предложить более высокие процентные ставки, чем депозиты в национальной валюте. Однако, учитывайте риски, связанные с колебаниями валютных курсов.

- Консультируйтесь с финансовым консультантом: Если вы не уверены, какой депозит выбрать, обратитесь за консультацией к финансовому консультанту. Он поможет вам определить ваши финансовые цели и выбрать наиболее подходящий вариант.

Альтернативные варианты инвестирования: что еще, кроме депозитов?

Хотя депозиты являются надежным способом сбережения денег, они не всегда обеспечивают высокую доходность. Если вы хотите получить более высокий доход, рассмотрите альтернативные варианты инвестирования.

Инвестиции в акции:

Инвестиции в акции могут принести высокую доходность, но также связаны с высоким риском. Стоимость акций может колебаться в зависимости от многих факторов, таких как экономическая ситуация, финансовое состояние компании и настроения инвесторов.

Инвестиции в облигации:

Инвестиции в облигации считаются менее рискованными, чем инвестиции в акции. Облигации – это долговые ценные бумаги, которые приносят фиксированный доход в виде процентов. Доходность облигаций обычно ниже, чем доходность акций.

Инвестиции в недвижимость:

Инвестиции в недвижимость могут принести стабильный доход в виде арендной платы и увеличения стоимости недвижимости. Однако, инвестиции в недвижимость требуют значительных финансовых вложений и связаны с определенными рисками, такими как снижение стоимости недвижимости, проблемы с арендаторами и затраты на обслуживание.

Инвестиции в паевые инвестиционные фонды (ПИФы):

ПИФы – это фонды, которые инвестируют деньги инвесторов в различные активы, такие как акции, облигации и недвижимость. Инвестиции в ПИФы позволяют диверсифицировать свои вложения и снизить риск. Доходность ПИФов зависит от результатов инвестиционной деятельности фонда.

Влияние ключевой ставки ЦБ на процент по депозитам

Ключевая ставка Центрального банка (ЦБ) является одним из важнейших инструментов денежно-кредитной политики и оказывает существенное влияние на процентные ставки по депозитам. Изменение ключевой ставки ЦБ влечет за собой изменения в стоимости кредитов и депозитов для банков, что, в свою очередь, отражается на процентных ставках, предлагаемых клиентам.

Повышение ключевой ставки:

Когда ЦБ повышает ключевую ставку, банкам становится дороже привлекать средства, что приводит к увеличению процентных ставок по кредитам и депозитам. Это делается для сдерживания инфляции и охлаждения экономики. В такой ситуации банки, как правило, повышают процентные ставки по депозитам, чтобы привлечь больше средств от населения и предприятий.

Снижение ключевой ставки:

Когда ЦБ снижает ключевую ставку, банкам становится дешевле привлекать средства, что приводит к снижению процентных ставок по кредитам и депозитам. Это делается для стимулирования экономики и увеличения кредитования. В такой ситуации банки, как правило, снижают процентные ставки по депозитам, так как потребность в привлечении средств снижается.

Прямая зависимость:

Хотя существует прямая зависимость между ключевой ставкой ЦБ и процентными ставками по депозитам, она не является абсолютной. На процентные ставки также влияют другие факторы, такие как конкуренция между банками, финансовое состояние банка, спрос и предложение на рынке депозитов и ожидания инфляции. Однако, ключевая ставка ЦБ является важным ориентиром для банков при определении процентных ставок по депозитам.

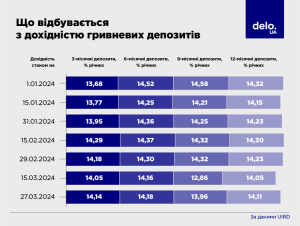

Тенденции рынка депозитов в 2024 году

Рынок депозитов постоянно меняется под влиянием различных факторов, таких как экономическая ситуация, политика ЦБ, конкуренция между банками и технологические инновации. В 2024 году можно выделить несколько основных тенденций:

Рост процентных ставок:

В условиях высокой инфляции и ужесточения денежно-кредитной политики ЦБ можно ожидать дальнейшего роста процентных ставок по депозитам. Банки будут вынуждены повышать ставки, чтобы привлечь больше средств от населения и предприятий.

Развитие онлайн-депозитов:

Все больше банков предлагают возможность открытия и управления депозитами онлайн. Это удобно и позволяет сэкономить время. Онлайн-депозиты часто предлагают более высокие процентные ставки, чем депозиты, открытые в отделениях банков.

Появление новых типов депозитов:

Банки постоянно разрабатывают новые типы депозитов, чтобы удовлетворить потребности различных клиентов. Можно ожидать появления новых депозитов с различными условиями, процентными ставками и возможностями.

Усиление конкуренции между банками:

Конкуренция между банками за привлечение депозитов будет усиливаться. Банки будут предлагать более выгодные условия, акции и специальные предложения, чтобы привлечь новых клиентов.

Выбор выгодного депозита – это важный шаг к достижению ваших финансовых целей. Внимательно изучите предложения различных банков, сравните процентные ставки и условия, учитывайте риски и тенденции рынка. Не бойтесь консультироваться с финансовыми консультантами и используйте онлайн-калькуляторы для расчета доходности. Помните, что правильный выбор депозита поможет вам сохранить и приумножить ваши сбережения. Удачи вам в ваших финансовых начинаниях!

Выбирая, где именно разместить свои сбережения, обратите пристальное внимание на динамику **процента по депозитам** в различных банках. Анализ предложений и сравнение условий помогут вам найти наиболее выгодный вариант. Не забывайте также учитывать репутацию банка и надежность страхования вкладов. Помните, что тщательно продуманный выбор – залог сохранности и увеличения ваших средств. Удачи вам в ваших финансовых решениях!

Описание: Узнайте, как выбрать выгодный **процент по депозиту** в банке в 2024 году. Советы по выбору, анализу ставок и видам депозитов для максимизации дохода.