Виды лизинга в коммерческом банке

Хотите новое оборудование, но не готовы к большим тратам? Лизинг от коммерческого банка – ваш шанс! Гибкие условия, быстрое оформление, минимум бумажной волокиты. Узнайте, как лизинг поможет вашему бизнесу расти!

Лизинг, как финансовый инструмент, приобрел огромную популярность в современной экономике, предоставляя предприятиям возможность приобретать необходимое оборудование и активы без значительных единовременных капиталовложений. Коммерческие банки, играя ключевую роль в финансовом секторе, предлагают широкий спектр лизинговых продуктов, адаптированных к различным потребностям клиентов. Понимание различных видов лизинга, доступных в коммерческом банке, имеет решающее значение для принятия обоснованных решений и оптимизации финансовых стратегий. В этой статье мы подробно рассмотрим основные виды лизинга, их особенности, преимущества и недостатки, а также факторы, которые следует учитывать при выборе наиболее подходящего варианта.

Что такое лизинг и как он работает?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и передает его во временное пользование другой стороне (лизингополучателю) за определенную плату. По сути, это аренда с возможностью выкупа. Лизингополучатель получает право использовать актив в течение определенного периода времени, а лизингодатель сохраняет право собственности на него. По окончании срока лизинга лизингополучатель может выкупить актив по заранее оговоренной цене, продлить срок лизинга или вернуть его лизингодателю.

Основные участники лизинговой сделки:

- Лизингодатель: Финансовая организация (обычно коммерческий банк или лизинговая компания), приобретающая имущество и передающая его в лизинг.

- Лизингополучатель: Компания или физическое лицо, получающее имущество в пользование по договору лизинга.

- Поставщик: Производитель или продавец имущества, которое передается в лизинг.

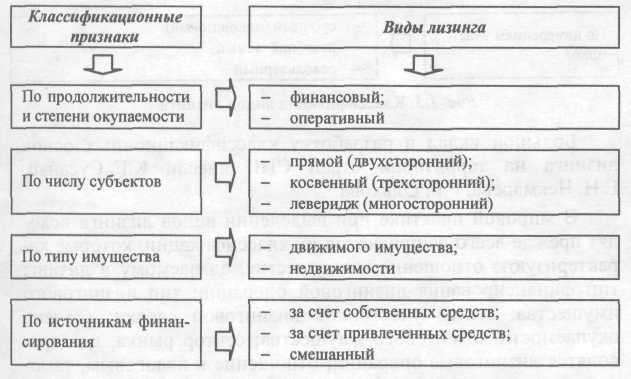

Основные виды лизинга, предлагаемые коммерческими банками

Коммерческие банки предлагают различные виды лизинга, каждый из которых имеет свои особенности и предназначен для удовлетворения конкретных потребностей клиентов. Выбор оптимального вида лизинга зависит от множества факторов, включая тип имущества, срок его использования, финансовое положение лизингополучателя и налоговые последствия.

1. Финансовый лизинг (капитальный лизинг)

Финансовый лизинг, также известный как капитальный лизинг, представляет собой долгосрочную аренду имущества, при которой лизингополучатель берет на себя практически все риски и выгоды, связанные с владением активом. По сути, это аналог покупки в рассрочку. Срок финансового лизинга обычно сопоставим со сроком полезного использования имущества. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые покрывают стоимость имущества, проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель имеет возможность выкупить имущество по остаточной стоимости, которая обычно является символической.

Особенности финансового лизинга:

- Долгосрочный характер.

- Передача практически всех рисков и выгод, связанных с владением активом, лизингополучателю.

- Возможность выкупа имущества по окончании срока лизинга.

- Отражение имущества на балансе лизингополучателя (в большинстве юрисдикций).

Преимущества финансового лизинга:

- Возможность приобретения дорогостоящего оборудования без значительных единовременных капиталовложений.

- Налоговые преимущества (лизинговые платежи могут быть отнесены на расходы).

- Улучшение финансовых показателей (в некоторых случаях, по сравнению с покупкой в кредит).

Недостатки финансового лизинга:

- Более высокие общие затраты по сравнению с покупкой за наличные.

- Обязательство выплачивать лизинговые платежи даже в случае неисправности оборудования.

- Ограничения на использование имущества, установленные договором лизинга.

2. Оперативный лизинг

Оперативный лизинг, в отличие от финансового, представляет собой краткосрочную аренду имущества, при которой лизингодатель несет все риски и выгоды, связанные с владением активом. Срок оперативного лизинга обычно короче срока полезного использования имущества. Лизингополучатель выплачивает лизинговые платежи за использование имущества, а лизингодатель несет ответственность за его обслуживание и ремонт. По окончании срока лизинга имущество возвращается лизингодателю.

Особенности оперативного лизинга:

- Краткосрочный характер.

- Передача рисков и выгод, связанных с владением активом, лизингодателю.

- Отсутствие возможности выкупа имущества по окончании срока лизинга.

- Отражение имущества на балансе лизингодателя.

Преимущества оперативного лизинга:

- Возможность использования современного оборудования без необходимости его приобретения.

- Снижение затрат на обслуживание и ремонт оборудования.

- Гибкость в управлении активами (возможность замены оборудования по окончании срока лизинга).

Недостатки оперативного лизинга:

- Более высокие лизинговые платежи по сравнению с финансовым лизингом (в расчете на единицу времени).

- Отсутствие возможности получения права собственности на имущество.

- Ограничения на использование имущества, установленные договором лизинга.

3. Возвратный лизинг

Возвратный лизинг – это вид лизинга, при котором компания продает свое имущество коммерческому банку (лизингодателю) и одновременно заключает с ним договор лизинга на это же имущество. По сути, это способ привлечения финансирования под залог имеющегося имущества. Компания получает денежные средства от продажи имущества, а затем выплачивает лизинговые платежи за его использование. По окончании срока лизинга компания может выкупить имущество обратно.

Особенности возвратного лизинга:

- Продажа имущества лизингодателю с последующим заключением договора лизинга на это же имущество.

- Возможность привлечения финансирования под залог имеющегося имущества.

- Сохранение возможности использования имущества компанией.

Преимущества возвратного лизинга:

- Привлечение финансирования без необходимости получения кредита.

- Улучшение ликвидности баланса.

- Налоговые преимущества (лизинговые платежи могут быть отнесены на расходы).

Недостатки возвратного лизинга:

- Потеря права собственности на имущество (на время действия договора лизинга).

- Более высокие общие затраты по сравнению с получением кредита (в некоторых случаях).

- Риск потери имущества в случае невыполнения обязательств по договору лизинга.

4. Лизинг поставщика

Лизинг поставщика – это форма лизинга, при которой поставщик оборудования (например, производитель автомобилей или промышленного оборудования) предлагает лизинговые услуги своим клиентам напрямую или через дочернюю лизинговую компанию. Коммерческий банк может участвовать в этой схеме, предоставляя финансирование лизинговой компании поставщика.

Особенности лизинга поставщика:

- Предложение лизинговых услуг напрямую от поставщика оборудования.

- Возможность получения специальных условий лизинга от поставщика.

- Участие коммерческого банка в финансировании лизинговой компании поставщика.

Преимущества лизинга поставщика:

- Удобство и простота оформления лизинга.

- Возможность получения скидок и специальных предложений от поставщика.

- Более глубокое понимание особенностей оборудования поставщиком.

Недостатки лизинга поставщика:

- Ограниченный выбор оборудования (только продукция данного поставщика).

- Возможность менее выгодных условий лизинга по сравнению с независимыми лизинговыми компаниями.

- Потенциальный конфликт интересов (поставщик может быть заинтересован в продаже более дорогого оборудования).

5. Сублизинг

Сублизинг – это вид лизинга, при котором лизингополучатель (первичный арендатор) передает право пользования имуществом третьей стороне (сублизингополучателю) по договору сублизинга. Для осуществления сублизинга необходимо получить согласие лизингодателя (коммерческого банка). Сублизинг может быть полезен, если лизингополучатель временно не нуждается в использовании имущества, но не хочет расторгать договор лизинга.

Особенности сублизинга:

- Передача права пользования имуществом третьей стороне лизингополучателем.

- Необходимость получения согласия лизингодателя.

- Лизингополучатель остается ответственным перед лизингодателем за выполнение обязательств по договору лизинга.

Преимущества сублизинга:

- Возможность получения дополнительного дохода от сдачи имущества в сублизинг.

- Сохранение права пользования имуществом в будущем.

- Снижение финансовых потерь в случае временного отсутствия необходимости в использовании имущества.

Недостатки сублизинга:

- Риск невыполнения обязательств сублизингополучателем.

- Необходимость получения согласия лизингодателя.

- Возможность ограничений на сублизинг, установленных договором лизинга.

Факторы, которые следует учитывать при выборе вида лизинга

Выбор оптимального вида лизинга зависит от множества факторов, включая:

- Тип имущества: Для различного типа имущества (например, оборудование, транспорт, недвижимость) могут быть более подходящие виды лизинга.

- Срок использования имущества: Если имущество планируется использовать в течение длительного времени, то финансовый лизинг может быть более предпочтительным. Если имущество требуется только на короткий срок, то оперативный лизинг может быть более выгодным.

- Финансовое положение лизингополучателя: Если у компании недостаточно средств для приобретения имущества, то лизинг может быть хорошей альтернативой кредиту.

- Налоговые последствия: Лизинговые платежи могут быть отнесены на расходы, что позволяет снизить налогооблагаемую базу.

- Риски и выгоды, связанные с владением активом: Если компания не хочет нести риски, связанные с владением активом (например, моральный износ, ремонт), то оперативный лизинг может быть более подходящим.

- Условия договора лизинга: Необходимо внимательно изучить условия договора лизинга, включая лизинговые платежи, срок лизинга, условия выкупа имущества и другие положения.

Процесс оформления лизинга в коммерческом банке

Процесс оформления лизинга в коммерческом банке обычно включает следующие этапы:

- Подача заявки на лизинг: Лизингополучатель предоставляет в банк необходимые документы, включая финансовую отчетность, бизнес-план и информацию об имуществе, которое планируется приобрести в лизинг.

- Анализ заявки банком: Банк проводит анализ финансового состояния лизингополучателя и оценивает риски, связанные с лизинговой сделкой.

- Согласование условий лизинга: Банк и лизингополучатель согласовывают условия договора лизинга, включая лизинговые платежи, срок лизинга и условия выкупа имущества.

- Приобретение имущества банком: Банк приобретает имущество у поставщика и передает его в лизинг лизингополучателю.

- Выплата лизинговых платежей: Лизингополучатель выплачивает лизинговые платежи в соответствии с условиями договора лизинга.

Лизинг является мощным финансовым инструментом, который может помочь предприятиям приобрести необходимое оборудование и активы без значительных единовременных капиталовложений. Коммерческие банки предлагают широкий спектр лизинговых продуктов, адаптированных к различным потребностям клиентов. Перед принятием решения о лизинге необходимо тщательно проанализировать все факторы и выбрать наиболее подходящий вид лизинга. Консультация с финансовым консультантом или специалистом по лизингу может помочь принять обоснованное решение.

Описание: Изучите различные виды лизинга в коммерческом банке, чтобы выбрать оптимальный вариант для финансирования активов вашего бизнеса.