Роль банков в лизинговых операциях

Хотите новое оборудование, но не готовы к большим тратам? Узнайте, как лизинг от банков поможет вашему бизнесу! Разбираем условия, плюсы и минусы. #лизинг

Лизинг – это сложный, но эффективный финансовый инструмент, который позволяет предприятиям использовать необходимое оборудование и активы, не прибегая к их прямой покупке. Банки играют ключевую роль в лизинговых операциях, выступая как финансирующие организации и, нередко, как лизингодатели. Понимание того, как банки взаимодействуют с лизингом, может быть полезно как для бизнеса, стремящегося к расширению, так и для частных лиц, рассматривающих лизинг как альтернативу кредиту. Этот процесс включает в себя несколько этапов, от оценки рисков до управления активами, и требует глубоких знаний финансового рынка и специфики лизинговых сделок. Давайте детально разберем, как же происходит это взаимодействие.

Банки занимают центральное место в экосистеме лизинга. Они могут выступать в нескольких ролях, каждая из которых имеет свои особенности и обязанности. Основные роли включают в себя:

- Финансирование лизинговых компаний: Банки предоставляют кредиты и другие финансовые ресурсы лизинговым компаниям, позволяя им приобретать активы для сдачи в лизинг.

- Лизингодатель: Банк может напрямую выступать в роли лизингодателя, заключая договоры лизинга с клиентами.

- Инвестор: Банки могут инвестировать в лизинговые портфели, получая доход от лизинговых платежей.

- Консультант: Банки предоставляют консультации клиентам по вопросам лизинга, помогая выбрать оптимальную схему финансирования.

Финансирование лизинговых компаний

Одним из основных направлений работы банков с лизингом является финансирование лизинговых компаний. Эти компании, как правило, не обладают достаточными собственными средствами для приобретения всего необходимого оборудования и активов. Поэтому они обращаются к банкам за кредитами. Банки тщательно оценивают кредитоспособность лизинговой компании, анализируют ее финансовое состояние, бизнес-план и перспективы развития. На основе этой оценки принимается решение о предоставлении кредита и определяются его условия, такие как процентная ставка, срок погашения и обеспечение.

Банк как лизингодатель

Некоторые банки предпочитают не ограничиваться финансированием лизинговых компаний и сами выступают в роли лизингодателей. Это позволяет им получать более высокую прибыль от лизинговых операций. В этом случае банк напрямую заключает договоры лизинга с клиентами, приобретает необходимое оборудование и передает его в пользование лизингополучателю. Банк несет ответственность за управление активами, в том числе за их страхование и обслуживание. По окончании срока лизинга оборудование может быть возвращено банку, продано лизингополучателю по остаточной стоимости или передано в лизинг другому клиенту.

Инвестиции в лизинговые портфели

Банки также могут участвовать в лизинговом бизнесе, инвестируя в лизинговые портфели. Лизинговый портфель – это совокупность лизинговых договоров, заключенных лизинговой компанией или банком. Инвестируя в лизинговый портфель, банк получает право на получение части лизинговых платежей. Это позволяет банку диверсифицировать свои инвестиции и получать стабильный доход от лизинговых операций. Инвестиции в лизинговые портфели могут быть привлекательными для банков, поскольку они обеспечивают более высокую доходность по сравнению с традиционными банковскими продуктами.

Консультационные услуги

Помимо финансирования и инвестирования, банки предоставляют консультационные услуги по вопросам лизинга. Они помогают клиентам выбрать оптимальную схему финансирования, учитывая их финансовое состояние, потребности и цели. Банки также помогают клиентам оценить риски, связанные с лизингом, и разработать стратегии их минимизации. Консультационные услуги банков могут быть полезны как для малых предприятий, которые только начинают знакомиться с лизингом, так и для крупных компаний, которые хотят оптимизировать свои финансовые потоки.

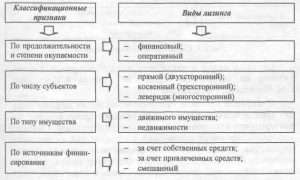

Виды лизинга, с которыми работают банки

Банки работают с различными видами лизинга, каждый из которых имеет свои особенности и преимущества. Основные виды лизинга включают в себя:

- Финансовый лизинг: Это наиболее распространенный вид лизинга, при котором лизингополучатель обязуется выплатить полную стоимость оборудования в течение срока лизинга.

- Оперативный лизинг: В отличие от финансового лизинга, при оперативном лизинге лизингополучатель не обязуется выплатить полную стоимость оборудования. По окончании срока лизинга оборудование возвращается лизингодателю.

- Возвратный лизинг: При возвратном лизинге компания продает свое оборудование банку или лизинговой компании и одновременно заключает договор лизинга на это же оборудование.

- Международный лизинг: Это лизинг, в котором участвуют компании из разных стран.

Финансовый лизинг

Финансовый лизинг, также известный как капитальный лизинг, представляет собой долгосрочный договор, при котором лизингополучатель, по сути, арендует актив на протяжении большей части его полезного срока службы. В течение этого периода лизингополучатель выплачивает лизинговые платежи, которые покрывают полную стоимость актива, а также проценты и другие расходы лизингодателя (часто банка). В конце срока лизинга лизингополучатель, как правило, имеет возможность выкупить актив по остаточной стоимости, которая обычно является символической суммой. Фактически, финансовый лизинг является альтернативой кредиту, позволяющей компании приобрести актив без необходимости его прямой покупки.

Оперативный лизинг

Оперативный лизинг, также известный как аренда, представляет собой краткосрочный договор, при котором лизингополучатель арендует актив на определенный период времени, который обычно короче его полезного срока службы. В отличие от финансового лизинга, лизингополучатель не обязуется выплатить полную стоимость актива. Лизингодатель (банк или лизинговая компания) сохраняет право собственности на актив и несет ответственность за его обслуживание и ремонт. По окончании срока лизинга актив возвращается лизингодателю, который может сдать его в аренду другому клиенту. Оперативный лизинг часто используется для оборудования, которое быстро устаревает или требует частого обновления.

Возвратный лизинг

Возвратный лизинг представляет собой уникальную схему финансирования, при которой компания продает свой актив банку или лизинговой компании и одновременно заключает договор лизинга на этот же актив. Это позволяет компании получить денежные средства, высвободив капитал, замороженный в активе, и при этом продолжать использовать этот актив в своей деятельности. Возвратный лизинг может быть полезен для компаний, испытывающих временные финансовые трудности или стремящихся к оптимизации своего баланса. Банк или лизинговая компания, в свою очередь, получает доход от лизинговых платежей и обеспечивает себе право собственности на актив.

Международный лизинг

Международный лизинг – это лизинговая сделка, в которой участвуют компании из разных стран. Он может быть полезен для компаний, которые хотят расширить свою деятельность на международные рынки, но не хотят инвестировать значительные средства в приобретение оборудования за рубежом. Международный лизинг требует учета особенностей законодательства и налогообложения разных стран, а также валютных рисков. Банки, специализирующиеся на международном финансировании, могут предоставить компаниям необходимые консультации и поддержку для успешного осуществления международных лизинговых сделок.

Процесс работы банков с лизинговыми сделками

Работа банков с лизинговыми сделками включает в себя несколько этапов, от оценки заявки до управления активами. Каждый этап требует тщательного анализа и принятия взвешенных решений.

Оценка заявки на лизинг

Первым этапом является оценка заявки на лизинг. Банк тщательно анализирует финансовое состояние лизингополучателя, его кредитную историю, бизнес-план и перспективы развития. Банк также оценивает стоимость и ликвидность оборудования, которое планируется передать в лизинг. На основе этой оценки принимается решение о предоставлении лизинга и определяются его условия, такие как процентная ставка, срок лизинга и размер лизинговых платежей. Важно помнить, что банки стремятся минимизировать свои риски, поэтому они предъявляют высокие требования к лизингополучателям.

Согласование условий лизинга

После оценки заявки начинается этап согласования условий лизинга. Банк и лизингополучатель обсуждают все детали сделки, такие как стоимость оборудования, срок лизинга, размер лизинговых платежей, порядок страхования и обслуживания оборудования. Важно, чтобы обе стороны понимали свои права и обязанности и были согласны со всеми условиями договора. Банк, как правило, разрабатывает типовой договор лизинга, который может быть скорректирован в зависимости от конкретных обстоятельств сделки.

После согласования условий лизинга заключается договор лизинга. Договор должен содержать все существенные условия сделки, такие как описание оборудования, срок лизинга, размер лизинговых платежей, порядок страхования и обслуживания оборудования, права и обязанности сторон, ответственность за нарушение условий договора, порядок разрешения споров. Договор лизинга должен быть составлен в соответствии с требованиями законодательства и подписан обеими сторонами. После подписания договора лизинга банк приобретает оборудование и передает его в пользование лизингополучателю.

Управление лизинговыми активами

После заключения договора лизинга банк осуществляет управление лизинговыми активами. Это включает в себя контроль за состоянием оборудования, его страхование, обслуживание и ремонт. Банк также следит за своевременной оплатой лизинговых платежей и принимает меры в случае их просрочки. Управление лизинговыми активами требует от банка значительных ресурсов и опыта. Некоторые банки передают управление лизинговыми активами специализированным компаниям.

Окончание срока лизинга

По окончании срока лизинга оборудование может быть возвращено банку, продано лизингополучателю по остаточной стоимости или передано в лизинг другому клиенту. Условия окончания срока лизинга должны быть четко прописаны в договоре лизинга. Если оборудование возвращается банку, он должен оценить его состояние и принять решение о его дальнейшей судьбе. Если оборудование продается лизингополучателю, банк должен определить его остаточную стоимость. Если оборудование передается в лизинг другому клиенту, банк должен заключить новый договор лизинга.

Преимущества и недостатки работы с банками в сфере лизинга

Работа с банками в сфере лизинга имеет как свои преимущества, так и недостатки. Важно учитывать их при принятии решения о выборе банка в качестве партнера по лизинговым операциям.

Преимущества

- Широкий спектр финансовых услуг: Банки предлагают широкий спектр финансовых услуг, включая кредитование, лизинг, инвестиции и консультации.

- Надежность и стабильность: Банки являются надежными и стабильными финансовыми институтами, что снижает риски для лизингополучателей.

- Конкурентные условия: Банки предлагают конкурентные условия лизинга, что позволяет лизингополучателям получить выгодные условия финансирования.

- Опыт и экспертиза: Банки обладают опытом и экспертизой в сфере лизинга, что позволяет им предоставлять качественные услуги и консультации.

Недостатки

- Бюрократия: Работа с банками может быть связана с бюрократией и длительными процедурами согласования.

- Высокие требования: Банки предъявляют высокие требования к лизингополучателям, что может быть препятствием для малых предприятий.

- Ограниченная гибкость: Условия лизинга, предлагаемые банками, могут быть менее гибкими, чем условия, предлагаемые лизинговыми компаниями.

- Риск конфиденциальности: При работе с банками существует риск раскрытия конфиденциальной информации.

Факторы, влияющие на решение банка о финансировании лизинговой сделки

Решение банка о финансировании лизинговой сделки зависит от множества факторов. Банки тщательно анализируют все аспекты сделки, чтобы минимизировать свои риски и обеспечить получение прибыли.

Кредитоспособность лизингополучателя

Кредитоспособность лизингополучателя является одним из важнейших факторов, влияющих на решение банка о финансировании лизинговой сделки. Банк оценивает финансовое состояние лизингополучателя, его кредитную историю, бизнес-план и перспективы развития. Чем выше кредитоспособность лизингополучателя, тем выше вероятность того, что банк одобрит финансирование лизинговой сделки.

Стоимость и ликвидность оборудования

Стоимость и ликвидность оборудования, которое планируется передать в лизинг, также являются важными факторами. Банк оценивает стоимость оборудования на основе рыночных данных и экспертных оценок. Чем выше стоимость и ликвидность оборудования, тем ниже риски для банка. Ликвидное оборудование легко продать в случае неплатежеспособности лизингополучателя.

Условия лизингового договора

Условия лизингового договора, такие как процентная ставка, срок лизинга, размер лизинговых платежей, порядок страхования и обслуживания оборудования, также влияют на решение банка о финансировании лизинговой сделки. Банк стремится установить такие условия лизинга, которые обеспечат ему получение прибыли и минимизируют риски. Важно, чтобы условия лизингового договора были четко прописаны и понятны обеим сторонам.

Состояние экономики и рынка

Состояние экономики и рынка в целом также влияет на решение банка о финансировании лизинговой сделки. В периоды экономической нестабильности банки становятся более осторожными и предъявляют более высокие требования к лизингополучателям. Состояние рынка оборудования, которое планируется передать в лизинг, также влияет на решение банка. Если рынок оборудования находится в упадке, банк может отказаться от финансирования лизинговой сделки.

Альтернативные источники финансирования лизинговых сделок

Помимо банков, существуют и другие источники финансирования лизинговых сделок. Они могут быть полезны для компаний, которые не соответствуют требованиям банков или ищут более гибкие условия финансирования.

Лизинговые компании

Лизинговые компании специализируются на лизинговых операциях и предлагают широкий спектр лизинговых услуг. Они могут быть более гибкими в своих требованиях к лизингополучателям, чем банки. Лизинговые компании могут финансировать лизинговые сделки за счет собственных средств, кредитов банков или привлечения инвестиций.

Инвестиционные фонды

Инвестиционные фонды могут инвестировать в лизинговые портфели и предоставлять финансирование лизинговым компаниям. Инвестиционные фонды стремятся получить высокую доходность от своих инвестиций и могут быть более рискованными, чем банки.

Частные инвесторы

Частные инвесторы могут предоставлять финансирование лизинговым сделкам в обмен на получение доли в прибыли. Частные инвесторы могут быть более гибкими в своих требованиях, чем банки и инвестиционные фонды, но они также могут быть более рискованными.

Государственные программы поддержки

Государственные программы поддержки могут предоставлять льготные условия финансирования лизинговых сделок для малых и средних предприятий. Государственные программы поддержки направлены на стимулирование развития экономики и поддержку предпринимательства.

Лизинг, как мы видим, представляет собой важный инструмент для многих предприятий, и банки играют важную роль в обеспечении его функционирования. Они выступают в качестве финансирующих организаций, лизингодателей и консультантов, обеспечивая компаниям доступ к необходимому оборудованию. Понимание того, как банки работают с лизинговыми сделками, может помочь предприятиям принимать более обоснованные решения о финансировании и оптимизировать свои финансовые стратегии. Важно тщательно оценивать все преимущества и недостатки работы с банками в сфере лизинга, а также учитывать альтернативные источники финансирования. В конечном итоге, правильный выбор партнера по лизинговым операциям может способствовать успеху и росту бизнеса. Необходимо учитывать различные факторы, чтобы получить максимальную выгоду от лизинга.

Описание: Узнайте, как происходит взаимодействие банков с лизингом. В статье подробно описаны роли банков в лизинговых операциях, виды лизинга и этапы работы.