Лизинговые операции в коммерческих банках

Пишешь курсовую про лизинг в коммерческих банках? Не паникуй! Узнай все про виды, риски и выгоды лизинговых операций. Поможем разобраться!

Лизинговые операции в коммерческих банках играют все более значимую роль в современной экономике. Они предоставляют предприятиям доступ к необходимому оборудованию и технологиям без значительных единовременных инвестиций. Курсовая работа, посвященная этой теме, позволяет углубиться в понимание механизмов лизинга, его преимуществ и рисков как для банков, так и для лизингополучателей. Важно рассмотреть различные виды лизинга, правовое регулирование этих операций и их влияние на финансовую устойчивость банков.

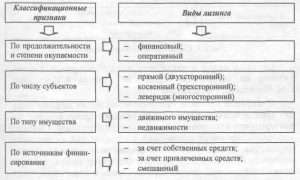

Сущность и виды лизинговых операций

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и предоставляет его другой стороне (лизингополучателю) во временное пользование за определенную плату. Существует множество классификаций лизинга, каждая из которых выделяет определенные характеристики и особенности этих операций. Понимание этих различий критически важно для эффективного использования лизинга в бизнесе.

Основные виды лизинга:

- Финансовый лизинг (капитальный лизинг): Предполагает, что в конце срока лизинга имущество переходит в собственность лизингополучателя, либо у него есть право выкупа по остаточной стоимости. Фактически, это скрытая форма кредитования.

- Оперативный лизинг (аренда): Лизингополучатель использует имущество в течение определенного срока, после чего оно возвращается лизингодателю. Риск обесценения имущества несет лизингодатель.

- Возвратный лизинг: Предприятие продает свое имущество банку или лизинговой компании, а затем берет его в лизинг. Это позволяет высвободить оборотные средства.

- Международный лизинг: В лизинговой сделке участвуют стороны из разных стран.

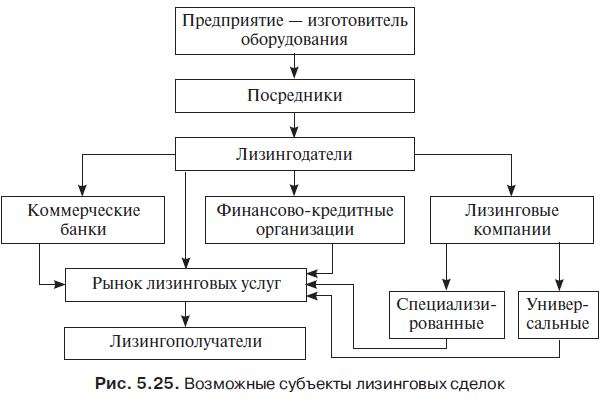

Роль коммерческих банков в лизинговых операциях

Коммерческие банки играют ключевую роль на рынке лизинговых услуг. Они могут выступать в роли лизингодателей, финансировать лизинговые компании, или предоставлять гарантии по лизинговым сделкам. Участие банков в лизинге позволяет им расширить спектр предлагаемых финансовых услуг и получить дополнительный доход. Однако, это также связано с определенными рисками, которые необходимо тщательно оценивать и управлять.

Преимущества участия коммерческих банков в лизинге:

- Расширение клиентской базы: Лизинг позволяет привлечь клиентов, которые не могут получить обычный кредит.

- Диверсификация доходов: Доходы от лизинга могут быть стабильным источником прибыли для банка.

- Улучшение финансовой устойчивости: Правильно структурированные лизинговые сделки могут повысить финансовую устойчивость банка.

- Возможность финансирования инновационных проектов: Лизинг позволяет финансировать приобретение нового оборудования и технологий.

Правовое регулирование лизинговых операций в России

Лизинговые операции в России регулируются Федеральным законом «О финансовой аренде (лизинге)». Этот закон определяет основные понятия, права и обязанности сторон, а также особенности различных видов лизинга. Важно учитывать и другие нормативные акты, регулирующие бухгалтерский учет и налогообложение лизинговых операций. Правильное оформление лизинговых сделок в соответствии с законодательством является необходимым условием для их успешной реализации.

Основные аспекты правового регулирования:

- Договор лизинга: Определяет права и обязанности сторон, предмет лизинга, срок лизинга, размер лизинговых платежей и другие условия.

- Право собственности на предмет лизинга: Обычно принадлежит лизингодателю до момента выкупа имущества лизингополучателем.

- Ответственность сторон: Определяет ответственность за неисполнение или ненадлежащее исполнение обязательств по договору лизинга.

- Налогообложение лизинговых операций: Регулируется Налоговым кодексом РФ.

Анализ рисков при осуществлении лизинговых операций

Лизинговые операции связаны с определенными рисками, как для банков, так и для лизингополучателей. К основным рискам относятся кредитные риски, операционные риски, риски ликвидности и правовые риски. Эффективное управление рисками является ключевым фактором успеха в лизинговом бизнесе. Необходимо проводить тщательный анализ финансового состояния лизингополучателя, оценивать рыночную стоимость предмета лизинга и разрабатывать планы действий в случае возникновения проблем.

Виды рисков в лизинговых операциях:

- Кредитный риск: Риск неплатежеспособности лизингополучателя.

- Риск ликвидности: Риск невозможности быстро реализовать предмет лизинга в случае необходимости.

- Операционный риск: Риски, связанные с ошибками в управлении лизинговыми операциями.

- Правовой риск: Риски, связанные с несоответствием лизинговых сделок законодательству.

- Риск морального устаревания: Риск того, что оборудование устареет до окончания срока лизинга.

Оценка эффективности лизинговых операций для коммерческого банка

Оценка эффективности лизинговых операций является важным этапом в принятии решения об участии банка в лизинговом бизнесе. Основные показатели эффективности включают рентабельность лизинговых активов, срок окупаемости инвестиций и чистую приведенную стоимость (NPV) лизинговых проектов. Важно учитывать не только финансовые показатели, но и стратегические цели банка, такие как расширение клиентской базы и повышение конкурентоспособности.

Методы оценки эффективности лизинговых операций:

- Анализ финансовых показателей: Рентабельность, доходность, ликвидность.

- Сравнительный анализ: Сравнение лизинговых операций с другими видами банковской деятельности.

- Оценка рисков: Анализ кредитных, операционных и других рисков.

- Моделирование сценариев: Прогнозирование результатов лизинговых операций в различных экономических условиях.

Перспективы развития лизинговых операций в коммерческих банках

Лизинговый рынок в России имеет значительный потенциал для роста. Развитие малого и среднего бизнеса, модернизация производственных мощностей и внедрение новых технологий создают благоприятные условия для расширения лизинговых операций. Коммерческие банки могут сыграть ключевую роль в этом процессе, предоставляя предприятиям доступ к необходимому финансированию. Важно адаптировать лизинговые продукты к потребностям различных отраслей экономики и развивать новые формы лизинга, такие как лизинг недвижимости и лизинг интеллектуальной собственности.

Факторы, влияющие на развитие лизинга:

- Экономический рост: Стимулирует инвестиции в новое оборудование и технологии.

- Государственная поддержка: Предоставление льгот и субсидий лизинговым компаниям и лизингополучателям.

- Развитие финансовой инфраструктуры: Улучшение доступа к кредитным ресурсам и развитие страхования лизинговых рисков.

- Внедрение новых технологий: Создает спрос на новое оборудование и технологии, которые можно приобрести в лизинг.

Лизинговые операции в коммерческих банках – это сложный и многогранный вид деятельности, требующий глубокого понимания финансовых рынков, законодательства и особенностей различных отраслей экономики. Успешное развитие лизингового бизнеса требует эффективного управления рисками, адаптации к изменяющимся экономическим условиям и постоянного совершенствования лизинговых продуктов. Коммерческие банки, обладающие необходимыми ресурсами и компетенциями, могут занять лидирующие позиции на рынке лизинговых услуг и внести значительный вклад в развитие экономики страны.

Описание: Курсовая работа рассматривает лизинговые операции коммерческих банков, их виды, риски и перспективы развития. Анализ лизинговых операций проводится с учетом российского законодательства.