Лизинг или кредит: что выбрать для развития бизнеса

Думаете, как профинансировать развитие бизнеса? Лизинг или кредит? Разберем плюсы и минусы, чтобы вы приняли верное решение и получили максимум выгоды! Узнайте, что лучше для вас!

Современный бизнес, стремящийся к росту и развитию, постоянно нуждается в финансовых ресурсах. Эти ресурсы необходимы для приобретения нового оборудования, расширения производственных мощностей, обновления автопарка и реализации других важных проектов. Два ключевых игрока на рынке финансирования – лизинговые компании и банки – предлагают различные, но взаимодополняющие решения, позволяющие предпринимателям достигать своих целей. Понимание различий между ними, а также возможностей сотрудничества, критически важно для принятия обоснованных решений.

Лизинг: Финансирование с Уклоном на Имущество

Лизинг – это финансовая аренда имущества с правом последующего выкупа. В отличие от кредита, где заемщик сразу становится собственником, при лизинге собственником имущества остается лизингодатель до момента выкупа. Это создает ряд преимуществ, особенно для малого и среднего бизнеса, позволяя использовать необходимое оборудование без значительных первоначальных инвестиций.

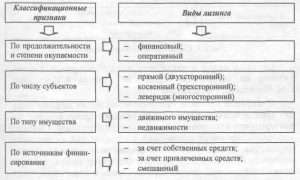

Основные виды лизинга

- Финансовый лизинг: По сути, это долгосрочная аренда, где все риски и выгоды, связанные с имуществом, переходят к лизингополучателю. По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя.

- Оперативный лизинг: Краткосрочная аренда, где лизингодатель несет все риски и расходы, связанные с обслуживанием и ремонтом имущества. Имущество возвращается лизингодателю по окончании срока лизинга. Часто используется для краткосрочных проектов или когда оборудование быстро устаревает.

- Возвратный лизинг: Компания продает свое имущество лизинговой компании и одновременно берет его в лизинг. Это позволяет получить денежные средства, не теряя возможности использовать необходимое оборудование.

Преимущества лизинга

Лизинг предлагает ряд существенных преимуществ для бизнеса:

- Сохранение оборотного капитала: Вместо крупных единовременных затрат на приобретение имущества, компания вносит регулярные лизинговые платежи. Это позволяет сохранить оборотный капитал для других нужд.

- Налоговые льготы: Лизинговые платежи обычно относятся на расходы, что уменьшает налогооблагаемую базу. Кроме того, можно применять ускоренную амортизацию к лизинговому имуществу.

- Гибкость условий: Лизинговые компании предлагают различные условия лизинга, адаптированные к потребностям конкретного бизнеса. Можно выбрать срок лизинга, размер первоначального взноса и график платежей.

- Обновление оборудования: По окончании срока лизинга можно обновить оборудование, заключив новый договор. Это позволяет всегда использовать современную технику и не отставать от конкурентов.

- Простота оформления: Процедура оформления лизинга часто проще и быстрее, чем получение банковского кредита.

Недостатки лизинга

Несмотря на преимущества, лизинг имеет и некоторые недостатки:

- Переплата: Общая сумма лизинговых платежей обычно превышает стоимость имущества при прямой покупке.

- Ограничения на использование: В договоре лизинга могут быть установлены ограничения на использование имущества.

- Риск потери имущества: При несоблюдении условий договора лизинга лизингодатель может изъять имущество.

Банковское Кредитование: Традиционный Инструмент Финансирования

Банковское кредитование – это традиционный способ получения финансирования, при котором банк предоставляет компании денежные средства на определенный срок под процентную ставку. Кредит может быть целевым (на конкретные нужды) или нецелевым (на любые нужды бизнеса). Компания, получившая кредит, становится должником банка и обязана вернуть сумму кредита с процентами в соответствии с графиком платежей.

Основные виды банковских кредитов для бизнеса

- Кредит на пополнение оборотных средств: Предназначен для финансирования текущих расходов, таких как закупка сырья, материалов, оплата труда и другие.

- Инвестиционный кредит: Предназначен для финансирования крупных инвестиционных проектов, таких как строительство, приобретение оборудования, модернизация производства.

- Кредитная линия: Банк предоставляет компании возможность брать деньги в долг в пределах установленного лимита. Удобный инструмент для финансирования краткосрочных потребностей.

- Овердрафт: Возможность использовать средства сверх остатка на расчетном счете. Предназначен для покрытия временных кассовых разрывов.

- Ипотечный кредит: Кредит под залог недвижимости. Используется для приобретения коммерческой недвижимости.

Преимущества банковского кредитования

Банковское кредитование имеет следующие преимущества:

- Собственность на имущество: Получив кредит, компания сразу становится собственником приобретенного имущества.

- Гибкость использования: Компания может использовать кредитные средства по своему усмотрению (если это не целевой кредит).

- Возможность досрочного погашения: Многие банки позволяют досрочно погасить кредит без штрафных санкций.

- Налоговые льготы: Проценты по кредиту обычно относятся на расходы, что уменьшает налогооблагаемую базу.

Недостатки банковского кредитования

К недостаткам банковского кредитования можно отнести:

- Высокие требования к заемщику: Банки предъявляют строгие требования к финансовому состоянию и кредитной истории заемщика.

- Необходимость предоставления залога: Для получения крупного кредита часто требуется предоставить залог.

- Длительный процесс оформления: Процедура оформления кредита может быть длительной и сложной.

- Жесткий график платежей: Компания обязана соблюдать график платежей по кредиту, независимо от своего финансового состояния.

Сравнение Лизинга и Банковского Кредитования

Выбор между лизингом и банковским кредитованием зависит от конкретных потребностей и возможностей бизнеса. Важно учитывать следующие факторы:

Факторы, влияющие на выбор

- Размер первоначальных инвестиций: Если компания не располагает достаточными средствами для первоначальных инвестиций, лизинг может быть более привлекательным вариантом.

- Налоговые льготы: Лизинг может предложить более выгодные налоговые льготы, особенно при применении ускоренной амортизации.

- Необходимость в обслуживании и ремонте: При оперативном лизинге лизингодатель берет на себя обслуживание и ремонт имущества.

- Срок использования имущества: Если имущество необходимо на короткий срок, оперативный лизинг может быть более выгодным.

- Кредитная история компании: Лизинговые компании могут быть менее требовательны к кредитной истории заемщика, чем банки.

- Желание владеть имуществом: Если компания хочет сразу стать собственником имущества, банковский кредит – лучший выбор.

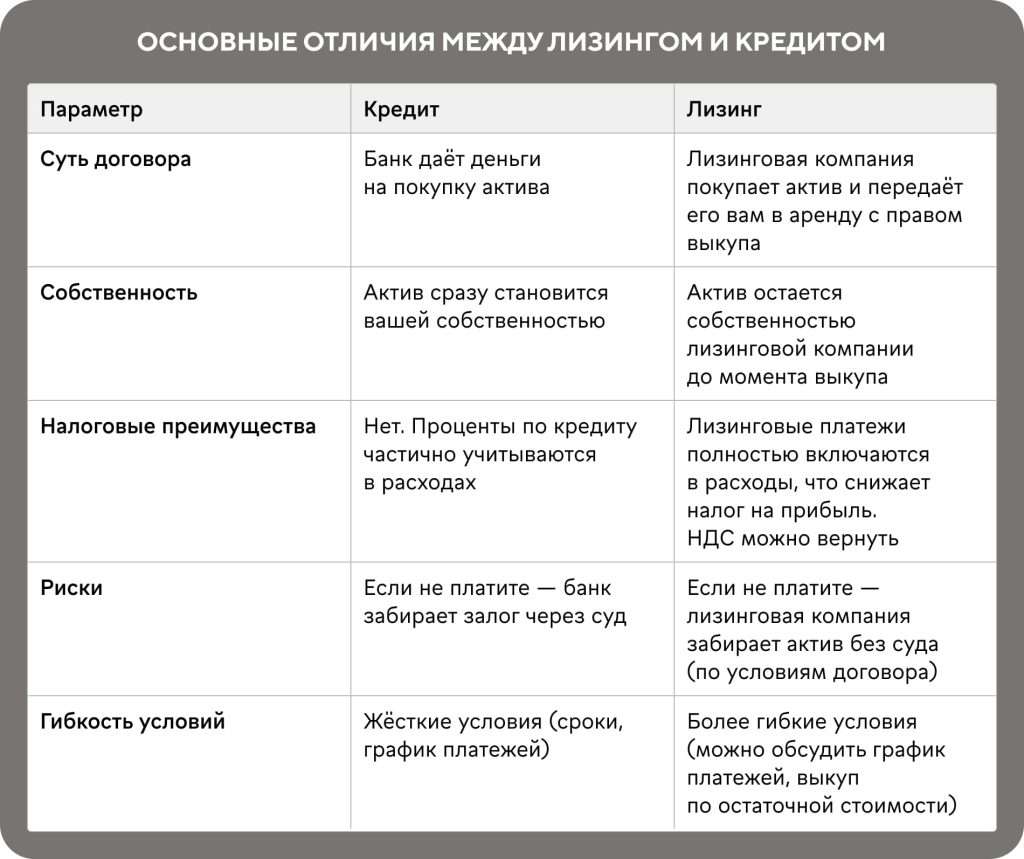

Таблица сравнения: Лизинг vs. Кредит

Для наглядности представим ключевые различия в таблице:

| Критерий | Лизинг | Банковский Кредит |

|---|---|---|

| Собственность на имущество | Лизингодатель (до выкупа) | Заемщик |

| Первоначальные инвестиции | Меньше | Больше |

| Налоговые льготы | Потенциально больше | Проценты относятся на расходы |

| Требования к заемщику | Менее строгие | Строгие |

| Обслуживание и ремонт | Зависит от вида лизинга | Заемщик |

| Гибкость условий | Высокая | Относительно низкая |

Синергия Лизинговых Компаний и Банков: Взаимовыгодное Сотрудничество

Несмотря на различия, лизинговые компании и банки могут успешно сотрудничать, предлагая клиентам более широкий спектр финансовых решений. Банки часто финансируют лизинговые компании, предоставляя им кредитные линии для приобретения имущества, которое затем сдается в лизинг. Кроме того, банки могут выступать в качестве агентов лизинговых компаний, предлагая лизинговые услуги своим клиентам.

Примеры успешного сотрудничества

- Банк предоставляет лизинговой компании кредитную линию для финансирования приобретения сельскохозяйственной техники. Лизинговая компания сдает эту технику в лизинг фермерам.

- Банк предлагает своим клиентам лизинговые программы на приобретение автомобилей, сотрудничая с лизинговой компанией.

- Лизинговая компания использует банковские гарантии для снижения рисков при заключении крупных лизинговых сделок.

Преимущества синергии

Сотрудничество лизинговых компаний и банков позволяет:

- Расширить спектр предлагаемых финансовых услуг.

- Увеличить охват клиентской базы.

- Снизить риски.

- Повысить эффективность бизнеса.

Как выбрать между лизингом и кредитом?

Принятие решения о выборе между лизингом и кредитом требует тщательного анализа финансового состояния компании, ее потребностей и целей. Важно учитывать все факторы, перечисленные выше, и проконсультироваться с финансовыми экспертами. Не существует универсального решения, подходящего для всех случаев. Каждая ситуация требует индивидуального подхода и взвешенной оценки.

Будущее финансирования бизнеса: Роль лизинговых компаний и банков

В будущем роль лизинговых компаний и банков в финансировании бизнеса будет только возрастать. В условиях нестабильной экономической ситуации и растущей конкуренции компании будут все больше нуждаться в гибких и доступных финансовых решениях. Лизинговые компании и банки, адаптируясь к новым условиям и развивая инновационные продукты, смогут удовлетворить эти потребности и помочь бизнесу расти и развиваться.

Выбор между лизинговыми компаниями и банками зависит от уникальных обстоятельств вашего бизнеса. Необходимо тщательно оценить свои финансовые потребности и возможности. Рассмотрите налоговые последствия, гибкость условий и стоимость финансирования. Консультация с финансовым консультантом поможет принять обоснованное решение. В конечном счете, правильный выбор способствует устойчивому росту и успеху вашего предприятия.

Описание: Узнайте о преимуществах и недостатках работы с **лизинговыми компаниями и банками** для финансирования вашего бизнеса.