Использование лизингового имущества в качестве залога для получения банковского кредита

Можно ли использовать лизинговое имущество как залог для кредита? Разберемся в юридических и финансовых тонкостях! Узнайте все о кредите под лизинг.

Вопрос использования лизингового имущества в качестве залога для получения банковского кредита – сложный и многогранный. Он требует тщательного анализа как юридических, так и финансовых аспектов сделки. Понимание специфики лизинговых отношений, прав и обязанностей лизингодателя и лизингополучателя, а также требований банков к обеспечению кредитных обязательств, является ключевым для успешного решения данного вопроса. В этой статье мы подробно рассмотрим возможность и особенности использования лизингового имущества в качестве залога, акцентируя внимание на юридических нюансах, рисках и преимуществах для всех сторон.

Что такое лизинг и как он работает?

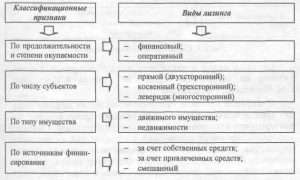

Лизинг – это финансовая аренда, при которой лизингодатель приобретает имущество и передает его лизингополучателю во временное пользование за определенную плату. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить срок лизинга или вернуть имущество лизингодателю. Существует два основных вида лизинга:

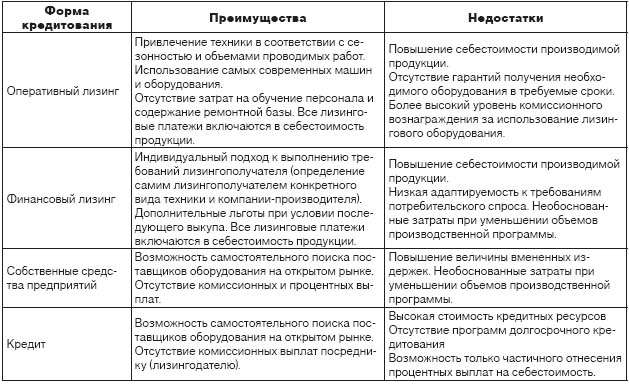

- Финансовый лизинг: По сути, это долгосрочная аренда с последующим переходом права собственности к лизингополучателю. В течение срока лизинга имущество амортизируется, и лизингополучатель несет все риски, связанные с его эксплуатацией.

- Оперативный лизинг: Это краткосрочная аренда, при которой право собственности на имущество остается у лизингодателя. Лизингополучатель платит арендные платежи и возвращает имущество по окончании срока аренды.

Основные участники лизинговой сделки

- Лизингодатель: Компания, приобретающая имущество и передающая его в лизинг.

- Лизингополучатель: Компания или физическое лицо, получающее имущество в пользование.

- Поставщик: Компания, продающая имущество лизингодателю.

Возможно ли использование лизингового имущества в качестве залога?

Ответ на этот вопрос неоднозначен и зависит от нескольких факторов, включая условия договора лизинга, законодательство и требования конкретного банка. В общем случае, лизинговое имущество может быть использовано в качестве залога, но с определенными ограничениями и условиями.

Факторы, влияющие на возможность использования лизингового имущества как залога

- Условия договора лизинга: Договор может содержать прямой запрет на использование имущества в качестве залога. Важно внимательно изучить договор перед обращением в банк.

- Право собственности: До окончания срока лизинга право собственности на имущество остается у лизингодателя. Банк должен быть уверен, что в случае неисполнения обязательств по кредиту он сможет реализовать залог.

- Согласие лизингодателя: В большинстве случаев для использования лизингового имущества в качестве залога требуется согласие лизингодателя.

- Юридические ограничения: Законодательство может устанавливать ограничения на использование лизингового имущества в качестве залога.

- Оценка рисков банком: Банк оценивает риски, связанные с залогом, включая возможность его реализации в случае неисполнения обязательств по кредиту.

Юридические аспекты залога лизингового имущества

Залог лизингового имущества регулируется Гражданским кодексом Российской Федерации и другими нормативными актами. Важно понимать, что залог устанавливается не на само имущество, а на право требования лизингополучателя к лизингодателю. Это означает, что банк получает право требовать от лизингодателя передачи имущества лизингополучателю в случае неисполнения им обязательств по кредиту.

Оформление залога лизингового имущества

Процедура оформления залога лизингового имущества включает следующие этапы:

- Получение согласия лизингодателя на залог.

- Уведомление лизингодателя о заключении договора залога.

- Регистрация залога в установленном порядке (в некоторых случаях).

Риски и ограничения при залоге лизингового имущества

При залоге лизингового имущества существуют определенные риски и ограничения, которые необходимо учитывать:

- Риск потери имущества: В случае неисполнения обязательств по кредиту банк может реализовать залог, что приведет к потере лизингового имущества.

- Сложность реализации залога: Реализация залога лизингового имущества может быть затруднена из-за юридических сложностей и необходимости согласования действий с лизингодателем.

- Ограниченная стоимость залога: Стоимость залога может быть ограничена остаточной стоимостью имущества по договору лизинга.

Альтернативные варианты обеспечения кредита

Если использование лизингового имущества в качестве залога затруднено или невозможно, можно рассмотреть альтернативные варианты обеспечения кредита:

- Залог другого имущества: Предоставление в залог другого имущества, принадлежащего лизингополучателю или третьим лицам.

- Поручительство: Привлечение поручителя, который гарантирует исполнение обязательств по кредиту.

- Банковская гарантия: Получение банковской гарантии, которая обеспечивает исполнение обязательств по кредиту.

- Страхование кредитных рисков: Страхование рисков невозврата кредита.

Преимущества и недостатки использования лизингового имущества в качестве залога

Преимущества

- Доступность кредитных средств: Использование лизингового имущества в качестве залога может облегчить получение кредита, особенно для компаний, не имеющих другого имущества для залога.

- Гибкость условий: Банки могут предлагать более гибкие условия кредитования, если в качестве обеспечения используется лизинговое имущество.

- Сохранение оборотных средств: Использование лизингового имущества в качестве залога позволяет сохранить оборотные средства компании.

Недостатки

- Юридические сложности: Оформление залога лизингового имущества может быть сложным и трудоемким процессом.

- Необходимость согласования с лизингодателем: Требуется получение согласия лизингодателя на залог, что может затянуть процесс получения кредита.

- Риск потери имущества: В случае неисполнения обязательств по кредиту существует риск потери лизингового имущества.

- Ограниченная стоимость залога: Стоимость залога может быть ограничена остаточной стоимостью имущества по договору лизинга.

Практические советы по использованию лизингового имущества в качестве залога

Если вы планируете использовать лизинговое имущество в качестве залога, рекомендуем придерживаться следующих советов:

- Внимательно изучите договор лизинга: Убедитесь, что договор не содержит прямого запрета на использование имущества в качестве залога.

- Получите согласие лизингодателя: Обратитесь к лизингодателю с просьбой о предоставлении согласия на залог.

- Проконсультируйтесь с юристом: Получите консультацию юриста по вопросам оформления залога лизингового имущества.

- Сравните предложения разных банков: Обратитесь в несколько банков и сравните условия кредитования.

- Оцените риски: Тщательно оцените риски, связанные с залогом лизингового имущества.

Пример успешного использования лизингового имущества в качестве залога

Компания «Альфа» занималась производством строительных материалов. Для расширения производства ей требовался новый цех. Компания заключила договор финансового лизинга на приобретение оборудования для цеха. В связи с недостатком собственных средств для строительства здания цеха, компания обратилась в банк за кредитом, предоставив в качестве залога лизинговое оборудование. Банк, оценив финансовое состояние компании и ликвидность оборудования, предоставил кредит. Компания успешно построила цех и расширила производство. Кредит был погашен в срок, и компания стала собственником лизингового оборудования.

Пример неудачного использования лизингового имущества в качестве залога

Компания «Бета» занималась оказанием транспортных услуг. Компания заключила договор оперативного лизинга на приобретение автомобилей. В связи с финансовыми трудностями компания решила получить кредит, предоставив в качестве залога лизинговые автомобили. Однако банк отказал в предоставлении кредита, так как компания не являлась собственником автомобилей, а договор лизинга содержал прямой запрет на использование имущества в качестве залога. Компания не смогла получить кредит и обанкротилась.

Использование лизингового имущества в качестве залога – это сложный процесс, требующий тщательного анализа и учета всех рисков. Необходимо внимательно изучить договор лизинга, получить согласие лизингодателя и проконсультироваться с юристом. Только в этом случае можно успешно использовать лизинговое имущество в качестве залога и получить необходимые кредитные средства. Важно помнить, что каждый случай индивидуален, и решение о возможности использования лизингового имущества в качестве залога принимается банком на основании оценки конкретной ситуации. Не стоит забывать и об альтернативных вариантах обеспечения кредита, которые могут быть более подходящими в определенных обстоятельствах. Правильный подход к вопросу залога лизингового имущества позволит избежать финансовых потерь и достичь поставленных целей.

Таким образом, использование лизингового имущества как залога в банк – это вариант, требующий взвешенного подхода и тщательной подготовки. Успех зависит от соблюдения юридических формальностей, согласия лизингодателя и оценки рисков. В конечном итоге, правильное использование этой возможности может стать ключом к развитию бизнеса и достижению финансовых целей. Необходимо помнить о возможных альтернативных вариантах обеспечения кредита и выбирать наиболее подходящий в конкретной ситуации. Тщательное планирование и консультации со специалистами помогут избежать ошибок и добиться желаемого результата.

Описание: Узнайте все о возможностях использования лизингового имущества как залога для получения кредита в банке и связанных с этим нюансах.