что такое банкротство банка для вкладчика

Банкротство банка – это страшно! Узнайте, как защитить свои вклады, куда бежать и что делать, если банк «лопнул». Ваши деньги в безопасности!

Банкротство банка – это ситуация, когда финансовое учреждение становится неспособным выполнять свои обязательства перед кредиторами и вкладчиками. Это может быть вызвано различными факторами, такими как неудачные инвестиции, экономический кризис, неэффективное управление или даже мошеннические действия. Для вкладчика банкротство банка является серьезным риском, поскольку он может потерять свои сбережения, частично или полностью. Понимание последствий и механизмов защиты в таких ситуациях крайне важно для сохранения своих финансовых ресурсов. В данной статье мы подробно рассмотрим, что означает банкротство банка для вкладчика, какие риски оно несет, и какие меры можно предпринять для защиты своих интересов.

Основные признаки банкротства банка

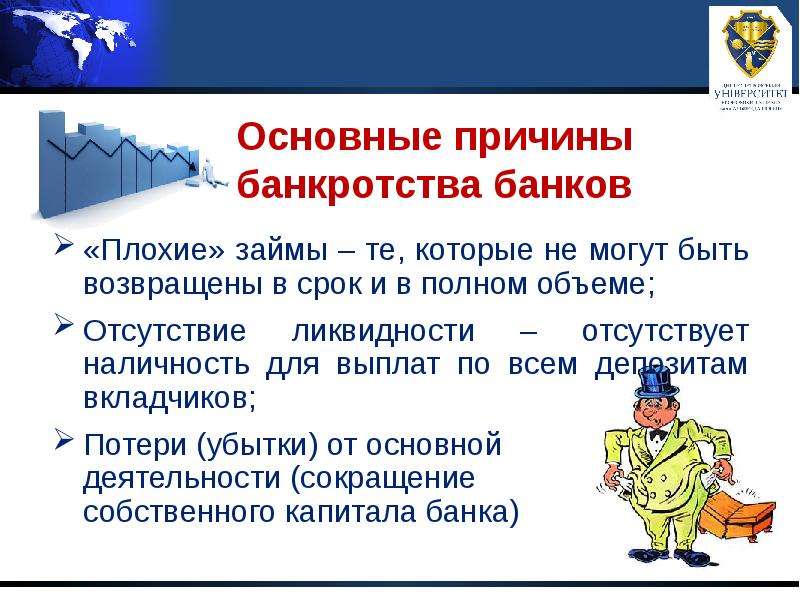

Прежде чем банк будет официально признан банкротом, он обычно проходит через ряд стадий, свидетельствующих о его финансовом неблагополучии. Важно уметь распознавать эти признаки, чтобы своевременно предпринять необходимые меры.

Финансовые трудности

Первые признаки финансовых трудностей банка могут проявляться в задержках с выплатами, ограничениях на снятие наличных, увеличении процентных ставок по кредитам и депозитам (что может быть попыткой привлечь больше средств для покрытия текущих обязательств), и в целом ухудшении финансовых показателей, которые можно отследить по финансовой отчетности, если она доступна.

Проблемы с ликвидностью

Ликвидность – это способность банка быстро превращать активы в денежные средства для выполнения своих обязательств. Если у банка возникают проблемы с ликвидностью, это может привести к задержкам с выплатами вкладчикам и другим кредиторам. Это может проявляться в виде увеличения времени ожидания при снятии крупных сумм, введении лимитов на снятие средств и отказе в выдаче кредитов.

Невыполнение обязательств

Наиболее очевидным признаком банкротства является невыполнение банком своих обязательств перед вкладчиками и кредиторами. Это может проявляться в виде отказа в выплате депозитов, задержек с выплатой процентов по кредитам и других финансовых обязательств. В таком случае, банк обычно подвергается проверкам со стороны регулирующих органов.

Вмешательство регулирующих органов

Регулирующие органы, такие как Центральный банк, могут вмешиваться в деятельность банка, если видят признаки финансового неблагополучия. Это может проявляться в виде назначения временной администрации, введения ограничений на деятельность банка и других мер, направленных на стабилизацию ситуации. Такие вмешательства обычно сигнализируют о серьезных проблемах.

Риски банкротства банка для вкладчиков

Банкротство банка несет в себе ряд рисков для вкладчиков, которые могут привести к потере сбережений и другим негативным последствиям.

Потеря сбережений

Основным риском для вкладчика является потеря сбережений. Хотя существуют системы страхования вкладов, они обычно покрывают только определенную сумму. Если сумма вклада превышает застрахованную сумму, вкладчик может потерять часть своих сбережений. Важно помнить, что страхование не покрывает все виды вкладов и счетов.

Заморозка счетов

В процессе банкротства банка счета вкладчиков могут быть заморожены, что означает, что они не смогут получить доступ к своим деньгам в течение определенного периода времени. Это может создать серьезные финансовые трудности для вкладчиков, особенно если они рассчитывали на эти средства для повседневных нужд. Процесс размораживания счетов может занять недели или даже месяцы.

Задержки с выплатами

Даже если вклад застрахован, процесс получения страховой выплаты может занять некоторое время. Вкладчик может столкнуться с задержками в получении своих денег, что может создать финансовые трудности. Процедура оформления документов и рассмотрения заявки может быть достаточно длительной.

Эмоциональный стресс

Банкротство банка может вызвать у вкладчиков сильный эмоциональный стресс и тревогу. Потеря сбережений и неопределенность в отношении будущего могут негативно сказаться на психическом здоровье. Важно помнить о необходимости обращаться за психологической помощью в таких ситуациях.

Система страхования вкладов

Система страхования вкладов – это механизм, который защищает сбережения вкладчиков в случае банкротства банка. В большинстве стран существует государственная система страхования вкладов, которая гарантирует выплату компенсации вкладчикам в пределах установленной суммы. Это важный элемент финансовой стабильности и доверия к банковской системе.

Как работает система страхования вкладов

Банки, участвующие в системе страхования вкладов, регулярно вносят взносы в специальный фонд. В случае банкротства банка средства из этого фонда используются для выплаты компенсаций вкладчикам. Размер взносов обычно зависит от размера активов банка и степени его рискованности.

Размер страхового покрытия

Размер страхового покрытия устанавливается государством и может варьироваться в зависимости от страны. Важно знать размер страхового покрытия, чтобы понимать, какая сумма ваших сбережений защищена в случае банкротства банка. Эта информация обычно доступна на сайте Агентства по страхованию вкладов (АСВ) или аналогичной организации в вашей стране.

Какие вклады застрахованы - Депозиты в национальной валюте.

- Депозиты в иностранной валюте.

- Текущие счета.

- Вклады до востребования.

Какие вклады не застрахованы - Вклады в драгоценных металлах.

- Средства на обезличенных металлических счетах (ОМС).

- Вклады, внесенные на предъявителя.

- Средства, переданные банку в доверительное управление.

- Электронные деньги.

Как защитить свои сбережения в случае банкротства банка

- Вклады в драгоценных металлах.

- Средства на обезличенных металлических счетах (ОМС).

- Вклады, внесенные на предъявителя.

- Средства, переданные банку в доверительное управление.

- Электронные деньги.

Как защитить свои сбережения в случае банкротства банка

Существует несколько способов защитить свои сбережения в случае банкротства банка. Важно принимать меры предосторожности и диверсифицировать свои риски.

Диверсификация вкладов

Не храните все свои сбережения в одном банке. Разделите свои вклады между несколькими банками, чтобы уменьшить риск потери всех своих денег в случае банкротства одного банка. Это один из самых простых и эффективных способов защиты своих сбережений.

Выбор надежных банков

Выбирайте банки с хорошей репутацией и стабильным финансовым положением. Изучите финансовую отчетность банка, рейтинги надежности и отзывы клиентов. Обратите внимание на банки с государственным участием, которые обычно считаются более надежными.

Следите за новостями

Следите за новостями о банках и финансовой системе. Если вы видите признаки финансовых трудностей у банка, в котором у вас есть вклад, рассмотрите возможность перевода своих средств в более надежный банк. Оперативное реагирование может помочь избежать потери сбережений.

Использование государственных гарантий

Убедитесь, что ваш банк участвует в системе страхования вкладов. Это даст вам гарантию возврата части ваших сбережений в случае банкротства банка. Узнайте размер страхового покрытия и какие вклады застрахованы.

Консультация с финансовым консультантом

Обратитесь за консультацией к финансовому консультанту. Он поможет вам оценить риски и выбрать оптимальную стратегию управления своими сбережениями. Профессиональный совет может помочь избежать финансовых потерь.

Процедура банкротства банка: что происходит после

Процедура банкротства банка включает в себя несколько этапов, каждый из которых имеет свои особенности и последствия для вкладчиков.

Отзыв лицензии

Первым шагом в процедуре банкротства является отзыв лицензии у банка Центральным банком. Это означает, что банк больше не имеет права осуществлять банковские операции. С этого момента банк переходит под контроль временной администрации или конкурсного управляющего.

Назначение временной администрации

После отзыва лицензии назначается временная администрация, которая отвечает за управление банком в период банкротства. Временная администрация проводит анализ финансового состояния банка, выявляет активы и обязательства и разрабатывает план восстановления платежеспособности банка или его ликвидации. Временная администрация также занимается подготовкой документов для передачи в суд.

Судебное разбирательство

После завершения работы временной администрации начинается судебное разбирательство по делу о банкротстве банка. Суд принимает решение о признании банка банкротом и назначении конкурсного управляющего. В ходе судебного разбирательства рассматриваются все обстоятельства дела и принимаются решения, касающиеся дальнейшей судьбы банка и его активов.

Конкурсное производство

Конкурсное производство – это процедура, в ходе которой конкурсный управляющий продает активы банка и распределяет полученные средства между кредиторами, включая вкладчиков. Конкурсный управляющий проводит оценку активов банка, организует торги и осуществляет выплаты кредиторам в соответствии с установленной очередностью. Процесс конкурсного производства может занять несколько лет.

Выплаты вкладчикам

Выплаты вкладчикам осуществляются в соответствии с системой страхования вкладов. Вкладчики, чьи вклады застрахованы, получают компенсацию в пределах установленной суммы. Выплаты производятся Агентством по страхованию вкладов (АСВ) или аналогичной организацией. Вкладчики, чьи вклады превышают застрахованную сумму, могут претендовать на получение части своих средств в ходе конкурсного производства. Процедура получения выплат обычно подробно описывается на сайте АСВ.

Права вкладчиков при банкротстве банка

Вкладчики имеют определенные права при банкротстве банка, которые они могут использовать для защиты своих интересов.

Право на получение информации

Вкладчики имеют право на получение информации о ходе процедуры банкротства банка, о состоянии активов банка и о порядке выплат. Эта информация должна быть доступна на сайте АСВ, в офисах банка и в сообщениях, направляемых вкладчикам.

Право на подачу заявления о включении в реестр кредиторов

Вкладчики, чьи вклады не полностью покрываются системой страхования вкладов, имеют право подать заявление о включении в реестр кредиторов. Это позволит им претендовать на получение части своих средств в ходе конкурсного производства. Заявление должно быть подано в установленные сроки и содержать все необходимые документы.

Право на обжалование действий конкурсного управляющего

Вкладчики имеют право обжаловать действия конкурсного управляющего, если считают, что они нарушают их права или интересы. Жалоба должна быть подана в суд в установленном порядке. Важно знать свои права и использовать их для защиты своих интересов.

Право на участие в собраниях кредиторов

Вкладчики, включенные в реестр кредиторов, имеют право участвовать в собраниях кредиторов и голосовать по вопросам, касающимся процедуры банкротства банка. Участие в собраниях кредиторов позволяет вкладчикам влиять на ход процедуры банкротства и защищать свои интересы.

Альтернативные варианты сохранения сбережений

Существуют альтернативные варианты сохранения сбережений, которые могут быть более надежными, чем банковские вклады.

Инвестиции в ценные бумаги

Инвестиции в ценные бумаги, такие как акции и облигации, могут быть более доходными, чем банковские вклады. Однако, они также связаны с определенным риском. Важно диверсифицировать свой инвестиционный портфель и выбирать надежные компании.

Инвестиции в недвижимость

Инвестиции в недвижимость могут быть надежным способом сохранения сбережений. Однако, они требуют значительных капиталовложений и связаны с определенными рисками, такими как снижение стоимости недвижимости и трудности с ее продажей. Необходимо тщательно анализировать рынок недвижимости перед принятием решения об инвестициях.

Инвестиции в драгоценные металлы

Инвестиции в драгоценные металлы, такие как золото и серебро, могут быть способом защиты от инфляции и экономических кризисов. Однако, стоимость драгоценных металлов может колебаться, поэтому важно следить за рынком. Рекомендуется покупать драгоценные металлы у проверенных дилеров.

Открытие индивидуального инвестиционного счета (ИИС)

Открытие индивидуального инвестиционного счета (ИИС) позволяет получать налоговые льготы при инвестировании в ценные бумаги. Это может быть выгодным способом увеличения своих сбережений. Существуют различные типы ИИС с разными условиями и налоговыми льготами.

В данной статье мы подробно рассмотрели, что такое банкротство банка для вкладчика, какие риски оно несет, и какие меры можно предпринять для защиты своих интересов. Понимание этих аспектов необходимо для сохранения финансовой стабильности и уверенности в будущем. Необходимо помнить о важности диверсификации вкладов и выбора надежных финансовых учреждений. Забота о своих сбережениях – это важная составляющая финансового благополучия. Регулярный мониторинг финансовой ситуации и консультации с профессионалами помогут вам принимать обоснованные решения и избегать финансовых потерь. Надеемся, что эта информация была полезной и поможет вам защитить свои сбережения в случае возникновения финансовых трудностей у банка.

Описание: Узнайте все о том, что такое банкротство банка для вкладчика, о рисках и способах защиты своих сбережений в этой подробной статье.