Потребительские Кредиты ВТБ в 2017 Году и Калькулятор Кредита

Хочешь взять потребительский кредит в ВТБ как в 2017 и не прогадать? Узнай все тонкости, подводные камни и используй наш калькулятор для расчета выгодной ставки!

Потребительский кредит – это финансовый инструмент, позволяющий получить необходимую сумму денег на различные нужды, от ремонта квартиры до покупки бытовой техники. В 2017 году ВТБ, один из крупнейших банков России, предлагал различные программы потребительского кредитования. Понимание условий кредитования и использование специализированных инструментов, таких как калькулятор кредита, является ключевым для принятия взвешенного решения. В этой статье мы подробно рассмотрим особенности потребительских кредитов ВТБ в 2017 году, проанализируем функциональность калькулятора кредита и предоставим полезные советы по выбору оптимальной программы.

Потребительские Кредиты ВТБ в 2017 Году: Обзор Предложений

В 2017 году ВТБ предлагал несколько вариантов потребительских кредитов, ориентированных на различные категории заемщиков. Процентные ставки, суммы и сроки кредитования варьировались в зависимости от программы, кредитной истории заемщика и наличия обеспечения.

Основные Типы Потребительских Кредитов ВТБ (2017):

- Кредит наличными: Универсальный кредит для любых целей.

- Кредит под залог недвижимости: Более выгодные условия кредитования за счет предоставления залога.

- Рефинансирование кредитов: Перекредитование существующих займов в других банках на более выгодных условиях.

- Кредитные карты: Возобновляемая кредитная линия с льготным периодом.

Каждая из этих программ имела свои особенности и требования к заемщикам. Важно тщательно изучить условия каждой программы, чтобы выбрать наиболее подходящую.

Требования к Заемщикам:

Для получения потребительского кредита в ВТБ в 2017 году заемщик должен был соответствовать определенным требованиям. Обычно это:

- Возраст от 21 до 70 лет (на момент погашения кредита).

- Гражданство Российской Федерации.

- Наличие постоянной регистрации на территории РФ.

- Стабильный доход, подтвержденный документально.

- Положительная кредитная история.

- Стаж работы на текущем месте не менее 3 месяцев.

В зависимости от программы кредитования, требования могли варьироваться. Например, для кредита под залог недвижимости требовалось предоставление документов на залоговое имущество.

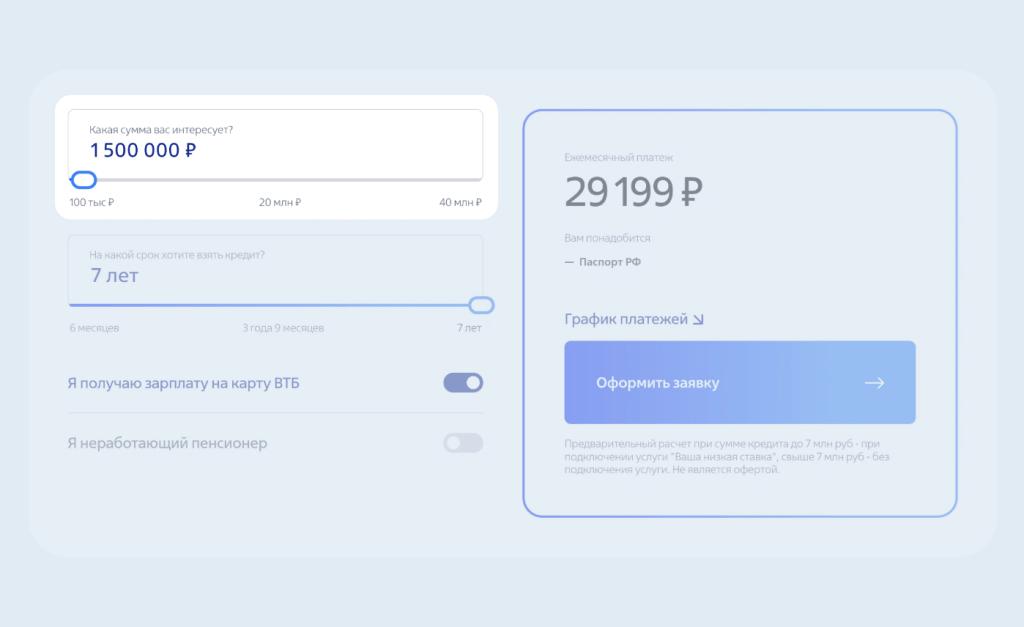

ВТБ Калькулятор Кредита Потребительский 2017: Инструмент для Оценки

Калькулятор кредита – это онлайн-инструмент, позволяющий оценить основные параметры кредита: ежемесячный платеж, общую сумму переплаты и график платежей. Использование калькулятора помогает заемщику понять, насколько комфортным будет погашение кредита и избежать неприятных сюрпризов.

Функциональность Калькулятора Кредита:

Как правило, калькулятор кредита позволяет ввести следующие параметры:

- Сумма кредита.

- Срок кредита (в месяцах).

- Процентная ставка.

- Тип платежа (аннуитетный или дифференцированный).

- Наличие комиссий и дополнительных платежей.

На основе введенных данных калькулятор рассчитывает:

- Ежемесячный платеж.

- Общую сумму переплаты по кредиту.

- График платежей с разбивкой на основной долг и проценты.

Преимущества Использования Калькулятора:

Использование калькулятора кредита дает ряд преимуществ:

- Быстрая оценка: Получение информации о параметрах кредита за несколько секунд.

- Сравнение вариантов: Возможность сравнить различные программы кредитования, меняя параметры кредита.

- Планирование бюджета: Оценка ежемесячного платежа позволяет спланировать бюджет и оценить финансовые возможности.

- Избежание переплат: Понимание общей суммы переплаты помогает выбрать наиболее выгодный вариант кредитования.

Пример Использования Калькулятора:

Предположим, вы хотите взять кредит наличными в ВТБ на сумму 500 000 рублей на срок 3 года (36 месяцев) под 15% годовых. Используя калькулятор кредита, вы можете узнать, что ежемесячный платеж составит примерно 17 333 рубля, а общая сумма переплаты – около 124 000 рублей.

Анализ Процентных Ставок и Условий Кредитования в 2017 Году

Процентные ставки по потребительским кредитам в 2017 году зависели от ряда факторов, включая ключевую ставку Центрального банка РФ, экономическую ситуацию в стране, кредитную историю заемщика и наличие обеспечения. В среднем, процентные ставки по кредитам наличными варьировались от 12% до 25% годовых.

Факторы, Влияющие на Процентную Ставку:

На процентную ставку по кредиту влияют следующие факторы:

- Кредитная история: Заемщики с хорошей кредитной историей могут рассчитывать на более низкую процентную ставку.

- Доход: Подтвержденный доход заемщика является важным фактором при определении процентной ставки.

- Наличие обеспечения: Кредиты под залог недвижимости обычно имеют более низкие процентные ставки.

- Срок кредита: Более короткий срок кредита может привести к более низкой процентной ставке.

- Программа кредитования: Разные программы кредитования имеют разные процентные ставки.

Сравнение с Другими Банками:

Перед тем как оформить кредит в ВТБ, рекомендуется сравнить условия кредитования с другими банками. Это позволит выбрать наиболее выгодный вариант. Обратите внимание не только на процентную ставку, но и на наличие комиссий, дополнительных платежей и другие условия кредитования.

Как Получить Наиболее Выгодные Условия Кредитования

Существует несколько способов получить более выгодные условия кредитования:

- Улучшите кредитную историю: Своевременно оплачивайте все кредиты и платежи.

- Подтвердите доход: Предоставьте справку о доходах и другие документы, подтверждающие вашу платежеспособность.

- Оформите кредит под залог: Если у вас есть недвижимость, оформите кредит под залог.

- Воспользуйтесь специальными предложениями: Следите за акциями и специальными предложениями от банка.

- Торгуйтесь с банком: Не стесняйтесь торговаться с банком и просить более выгодные условия.

Риски Потребительского Кредитования

Потребительское кредитование связано с определенными рисками. Важно понимать эти риски и принимать меры для их минимизации.

Основные Риски:

- Невозможность погашения кредита: В случае потери работы или снижения дохода может возникнуть сложность с погашением кредита.

- Переплата по кредиту: Общая сумма переплаты по кредиту может быть значительной.

- Штрафы и пени: За просрочку платежей начисляются штрафы и пени.

- Испорченная кредитная история: Несвоевременное погашение кредита может негативно повлиять на кредитную историю.

Как Минимизировать Риски:

Для минимизации рисков рекомендуется:

- Оценить свои финансовые возможности: Перед тем как брать кредит, оцените свои финансовые возможности и убедитесь, что сможете погашать кредит вовремя.

- Выбрать оптимальный срок кредита: Не берите кредит на слишком длительный срок, чтобы избежать переплаты.

- Застраховать кредит: Оформите страховку на случай потери работы или других непредвиденных обстоятельств.

- Внимательно читать договор: Перед подписанием договора внимательно прочитайте все условия кредитования.

Альтернативы Потребительскому Кредитованию

Существуют альтернативы потребительскому кредитованию, которые могут быть более выгодными в определенных ситуациях.

Основные Альтернативы:

- Накопления: Если у вас есть возможность, лучше накопить необходимую сумму денег, чем брать кредит.

- Займы у родственников и друзей: Займы у родственников и друзей могут быть беспроцентными или с низкой процентной ставкой.

- Кредитные карты с льготным периодом: Кредитные карты с льготным периодом позволяют пользоваться деньгами банка бесплатно в течение определенного времени.

- Рассрочка: Некоторые магазины предлагают рассрочку на товары, что может быть выгоднее, чем брать кредит.

Советы по Выбору Потребительского Кредита

Выбор потребительского кредита – это ответственное решение. Следуйте этим советам, чтобы выбрать наиболее подходящий вариант:

- Определите цель кредита: Четко определите, на что вам нужны деньги.

- Сравните предложения разных банков: Сравните процентные ставки, комиссии и другие условия кредитования разных банков.

- Используйте калькулятор кредита: Используйте калькулятор кредита, чтобы оценить ежемесячный платеж и общую сумму переплаты.

- Внимательно читайте договор: Перед подписанием договора внимательно прочитайте все условия кредитования.

- Оцените свои финансовые возможности: Оцените свои финансовые возможности и убедитесь, что сможете погашать кредит вовремя.

Помните, что потребительский кредит – это серьезное финансовое обязательство. Принимайте взвешенное решение и не берите кредит, если не уверены в своей платежеспособности.

Описание: Анализ предложений ВТБ по потребительским кредитам в 2017 году, использование втб калькулятора кредита потребительского и советы по выбору выгодных условий.