Как безопасно и эффективно оформить кредит онлайн

Хотите оформить онлайн кредит без головной боли? Узнайте, как выбрать выгодные условия, избежать мошенников и получить деньги на карту быстро и безопасно! Все секреты онлайн кредитования здесь!

Оформление кредита через интернет стало обыденной практикой, предлагая удобство и скорость, недоступные традиционным банковским отделениям. Однако, несмотря на кажущуюся простоту, этот процесс требует внимательного подхода и понимания всех нюансов. В этой статье мы подробно рассмотрим, как безопасно и эффективно оформить кредит онлайн, избежав распространенных ошибок и выбрав наиболее выгодные условия. Мы разберем каждый этап, от выбора кредитной программы до получения денег на карту, чтобы вы могли принять взвешенное решение.

Преимущества и Недостатки Онлайн-Кредитования

Прежде чем погрузиться в процесс оформления, важно оценить все за и против онлайн-кредитования. Понимание этих аспектов поможет вам определить, подходит ли этот способ получения займа именно вам.

Преимущества:

- Удобство и скорость: Подача заявки и получение решения занимают значительно меньше времени, чем при посещении банка. Не нужно никуда ехать, стоять в очередях и тратить время на сбор документов.

- Доступность: Онлайн-кредиты доступны даже тем, кто живет в отдаленных районах или не имеет возможности посещать банковские отделения в рабочее время.

- Широкий выбор предложений: В интернете можно сравнить предложения от различных банков и микрофинансовых организаций (МФО), выбирая наиболее выгодные условия.

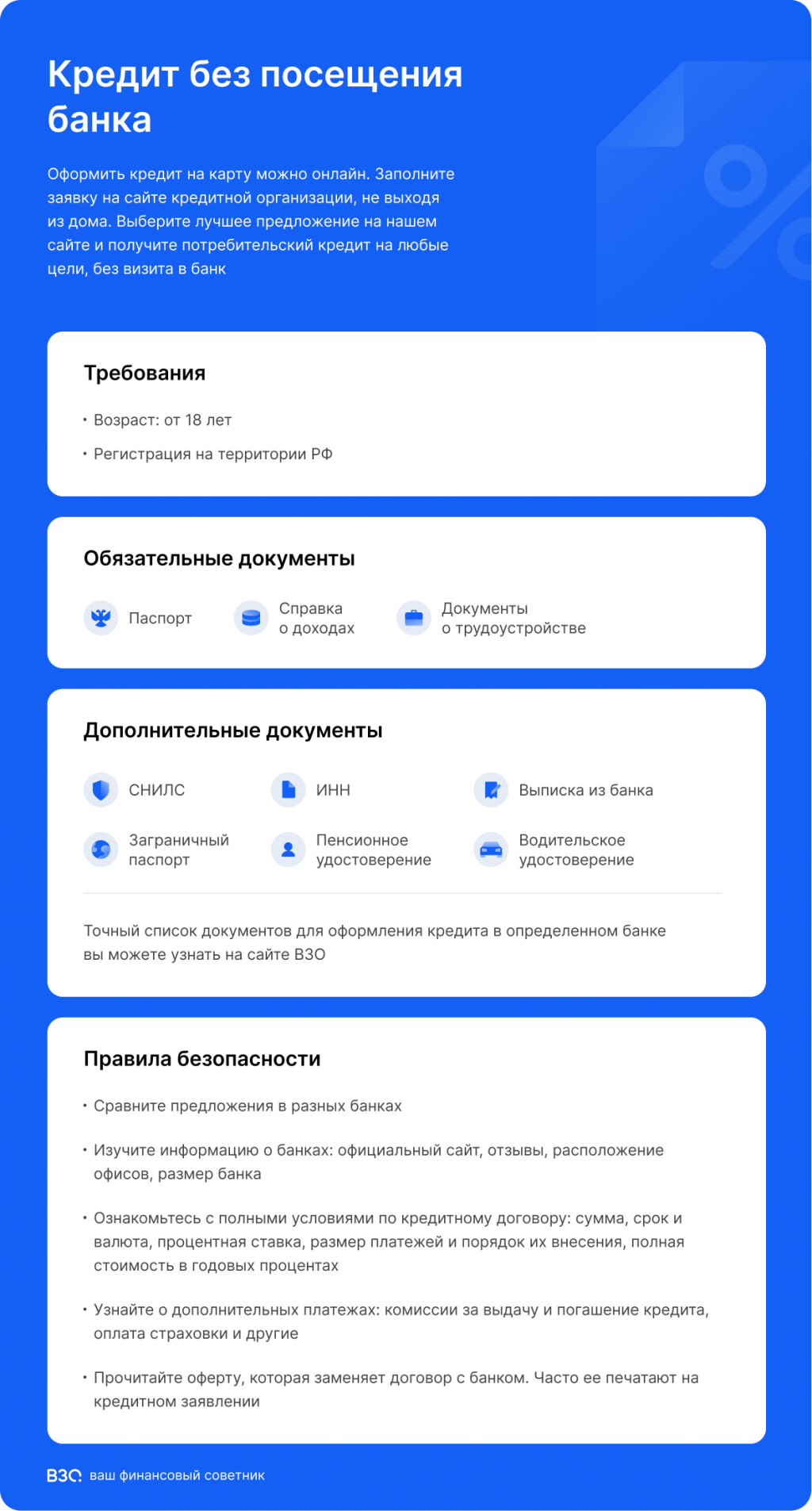

- Простота оформления: Большинство онлайн-кредитов не требуют сложного пакета документов, достаточно паспорта и иногда дополнительного удостоверения личности.

- Круглосуточная доступность: Подать заявку на кредит можно в любое время суток, даже ночью или в выходные дни.

Недостатки:

- Более высокие процентные ставки: Риски для кредитора при онлайн-кредитовании выше, поэтому процентные ставки часто выше, чем по традиционным кредитам.

- Риск мошенничества: В интернете много мошеннических организаций, предлагающих «выгодные» кредиты, но на самом деле обманывающих заемщиков.

- Менее персонализированный подход: В отличие от общения с банковским сотрудником, онлайн-кредитование не предполагает индивидуального подхода и консультаций.

- Риск импульсивного решения: Простота оформления может привести к необдуманному решению о взятии кредита.

- Скрытые комиссии и платежи: Некоторые кредиторы могут включать в договор скрытые комиссии и платежи, которые значительно увеличивают стоимость кредита.

Этапы Оформления Кредита Через Интернет

Процесс оформления онлайн-кредита состоит из нескольких последовательных этапов. Важно внимательно проходить каждый этап, чтобы избежать ошибок и выбрать наиболее подходящий кредитный продукт.

1. Выбор Кредитной Программы

Первый и самый важный этап – выбор кредитной программы. Не спешите брать первый попавшийся кредит. Тщательно изучите предложения от разных банков и МФО. Обращайте внимание не только на процентную ставку, но и на другие условия, такие как срок кредита, размер ежемесячного платежа, наличие комиссий и возможность досрочного погашения.

Сравнить кредитные предложения можно на специальных сайтах-агрегаторах, которые собирают информацию о кредитах от разных организаций. Используйте фильтры, чтобы отсортировать предложения по сумме кредита, сроку, процентной ставке и другим параметрам.

Ключевые факторы при выборе кредитной программы:

- Процентная ставка: Чем ниже процентная ставка, тем меньше вы переплатите за кредит.

- Срок кредита: Чем короче срок кредита, тем меньше общая переплата, но выше ежемесячный платеж.

- Размер ежемесячного платежа: Убедитесь, что вы сможете комфортно выплачивать ежемесячный платеж, не создавая финансовой нагрузки на свой бюджет.

- Комиссии и платежи: Узнайте о наличии каких-либо комиссий и платежей, связанных с оформлением и обслуживанием кредита.

- Возможность досрочного погашения: Узнайте, можно ли погасить кредит досрочно и какие условия при этом действуют.

- Репутация кредитора: Проверьте репутацию кредитора, прочитайте отзывы других заемщиков.

2. Подача Заявки

После выбора кредитной программы необходимо подать заявку. Заявка подается онлайн на сайте кредитора. В заявке необходимо указать свои персональные данные, такие как ФИО, дата рождения, паспортные данные, адрес регистрации, контактный телефон, адрес электронной почты, а также информацию о работе и доходах.

Заполняйте заявку внимательно и аккуратно, не допускайте ошибок и неточностей. Неправильно указанные данные могут стать причиной отказа в кредите. Будьте готовы предоставить сканы или фотографии необходимых документов, таких как паспорт и СНИЛС.

3. Оценка Кредитоспособности

После подачи заявки кредитор проводит оценку вашей кредитоспособности. Оценка кредитоспособности включает в себя проверку вашей кредитной истории, анализ ваших доходов и расходов, а также оценку других факторов, которые могут повлиять на вашу способность выплачивать кредит.

Кредитная история – это информация о ваших предыдущих кредитах и займах, о том, как вы их выплачивали. Плохая кредитная история может стать причиной отказа в кредите. Улучшить свою кредитную историю можно, вовремя выплачивая текущие кредиты и займы, а также погашая просроченные задолженности.

Если у вас есть сомнения в своей кредитной истории, вы можете запросить ее в бюро кредитных историй. Один раз в год вы можете получить свою кредитную историю бесплатно.

4. Получение Решения

После оценки кредитоспособности кредитор принимает решение о выдаче кредита. Решение может быть положительным, отрицательным или требовать предоставления дополнительных документов или информации.

В случае положительного решения вам будет предложено ознакомиться с условиями кредитного договора. Внимательно прочитайте договор, обратите особое внимание на процентную ставку, срок кредита, размер ежемесячного платежа, наличие комиссий и возможность досрочного погашения. Если у вас возникли вопросы, не стесняйтесь задавать их кредитору.

5. Подписание Кредитного Договора

Если вас устраивают условия кредитного договора, вы можете его подписать. Подписание кредитного договора обычно происходит онлайн, с помощью электронной подписи или SMS-кода. После подписания кредитного договора деньги будут перечислены на вашу банковскую карту или счет.

6. Получение Денег

После подписания кредитного договора деньги обычно поступают на вашу банковскую карту или счет в течение нескольких минут или часов. С этого момента вы можете распоряжаться деньгами по своему усмотрению.

Как Обезопасить Себя При Оформлении Кредита Онлайн

Онлайн-кредитование – это удобный и быстрый способ получения денег, но он также сопряжен с определенными рисками. Чтобы обезопасить себя при оформлении кредита онлайн, следуйте следующим рекомендациям:

- Выбирайте только проверенные и надежные кредитные организации. Проверьте репутацию кредитора, прочитайте отзывы других заемщиков.

- Не предоставляйте свои персональные данные на сомнительных сайтах. Убедитесь, что сайт кредитора имеет надежное соединение (https).

- Внимательно читайте кредитный договор перед подписанием. Обратите особое внимание на процентную ставку, срок кредита, размер ежемесячного платежа, наличие комиссий и возможность досрочного погашения.

- Не берите кредит, если вы не уверены в своей способности его выплатить. Оцените свои финансовые возможности и убедитесь, что вы сможете комфортно выплачивать ежемесячный платеж, не создавая финансовой нагрузки на свой бюджет.

- Не платите предоплату за получение кредита. Настоящие кредитные организации не требуют предоплаты.

- Будьте осторожны с предложениями «кредита без отказа». Обычно такие предложения исходят от мошенников.

- Сообщайте о случаях мошенничества в правоохранительные органы.

Кредитная История и Ее Влияние на Онлайн-Кредитование

Ваша кредитная история играет ключевую роль в процессе одобрения онлайн-кредита. Кредиторы используют ее для оценки вашей платежеспособности и надежности как заемщика. Понимание того, как кредитная история влияет на ваши шансы получить кредит, поможет вам принять более обоснованные решения и улучшить свои перспективы.

Что Такое Кредитная История?

Кредитная история – это отчет, содержащий информацию о вашей кредитной активности, включая все ваши кредиты, займы, кредитные карты и другие обязательства. В ней указываются сроки погашения, размеры платежей, а также информация о просрочках и невыплатах. Бюро кредитных историй (БКИ) собирают и хранят эту информацию, предоставляя ее кредиторам для оценки рисков.

Как Кредитная История Влияет на Одобрение Кредита?

Кредиторы используют кредитную историю для оценки следующих аспектов:

- Платежная дисциплина: Насколько регулярно и своевременно вы вносите платежи по своим обязательствам.

- Уровень закредитованности: Общая сумма ваших долгов по отношению к вашим доходам.

- Наличие просрочек и невыплат: Факты просрочек платежей и невыплат по кредитам.

- Кредитная нагрузка: Количество открытых кредитных счетов и кредитных карт.

Если у вас хорошая кредитная история, с своевременными платежами и отсутствием просрочек, ваши шансы на одобрение кредита значительно возрастают. Кредиторы видят в вас надежного заемщика и готовы предложить вам более выгодные условия, такие как низкие процентные ставки и большие суммы кредита.

С другой стороны, если у вас плохая кредитная история, с просрочками, невыплатами и высокой закредитованностью, ваши шансы на одобрение кредита снижаются. Кредиторы видят в вас рискованного заемщика и могут отказать в кредите или предложить менее выгодные условия, такие как высокие процентные ставки и небольшие суммы кредита.

Как Улучшить Свою Кредитную Историю?

Если у вас плохая кредитная история, не отчаивайтесь. Существуют способы улучшить ее и повысить свои шансы на одобрение кредита в будущем:

- Своевременно вносите платежи по своим обязательствам. Это самый важный фактор, влияющий на кредитную историю.

- Погасите просроченные задолженности. Это поможет улучшить вашу платежную дисциплину.

- Сократите уровень закредитованности. Погасите часть своих долгов, чтобы снизить общую сумму ваших обязательств.

- Ограничьте количество открытых кредитных счетов и кредитных карт. Закройте неиспользуемые кредитные счета и кредитные карты.

- Регулярно проверяйте свою кредитную историю. Это поможет вам выявить и исправить ошибки, а также отслеживать изменения в своей кредитной истории.

Улучшение кредитной истории – это процесс, который требует времени и усилий. Но если вы будете следовать этим рекомендациям, вы сможете улучшить свою кредитную историю и повысить свои шансы на одобрение кредита в будущем.

Мошенничество в Сфере Онлайн-Кредитования: Как Распознать и Защититься

К сожалению, с ростом популярности онлайн-кредитования увеличивается и количество мошеннических схем, направленных на обман заемщиков. Важно быть бдительным и знать, как распознать мошенников, чтобы не стать жертвой их уловок.

Признаки Мошеннических Организаций:

- Требование предоплаты: Мошенники часто требуют предоплату за оформление кредита, якобы для оплаты комиссий, страховок или других услуг. Легитимные кредиторы никогда не требуют предоплаты.

- Гарантия одобрения кредита: Мошенники обещают гарантированное одобрение кредита, независимо от вашей кредитной истории и финансового положения. Настоящие кредиторы всегда оценивают кредитоспособность заемщика.

- Чрезмерно выгодные условия: Мошенники предлагают кредиты с невероятно низкими процентными ставками и минимальными требованиями к заемщику. Это должно вызвать подозрение.

- Отсутствие информации о компании: Мошеннические организации часто не предоставляют полной информации о своей компании, такой как юридический адрес, лицензия и контактные данные.

- Спешка и давление: Мошенники пытаются подтолкнуть вас к быстрому принятию решения, не давая вам времени на обдумывание и проверку информации.

- Непрофессиональный веб-сайт: Веб-сайт мошеннической организации часто выглядит непрофессионально, с ошибками в тексте и странным дизайном.

- Запрос конфиденциальной информации: Мошенники могут запрашивать конфиденциальную информацию, такую как PIN-коды банковских карт и пароли от онлайн-банкинга. Никогда не предоставляйте эту информацию.

Как Защититься от Мошенничества:

- Проверяйте репутацию кредитора: Прежде чем обращаться за кредитом, проверьте репутацию кредитора в интернете, прочитайте отзывы других заемщиков.

- Убедитесь в наличии лицензии: Проверьте, имеет ли кредитор лицензию на осуществление кредитной деятельности.

- Не платите предоплату: Никогда не платите предоплату за получение кредита.

- Внимательно читайте кредитный договор: Прежде чем подписывать кредитный договор, внимательно прочитайте все его условия, особенно те, которые касаются процентной ставки, комиссий и штрафов.

- Не предоставляйте конфиденциальную информацию: Никогда не предоставляйте конфиденциальную информацию, такую как PIN-коды банковских карт и пароли от онлайн-банкинга.

- Сообщайте о случаях мошенничества: Если вы стали жертвой мошенничества, сообщите об этом в правоохранительные органы.

Помните, что бдительность и осторожность – ваши лучшие союзники в борьбе с мошенничеством в сфере онлайн-кредитования. Не доверяйте слишком выгодным предложениям и всегда проверяйте информацию о кредиторе, прежде чем принимать решение.

Альтернативные Варианты Кредитования

Онлайн-кредиты – это не единственный способ получить деньги в долг. Существуют и другие альтернативные варианты кредитования, которые могут быть более подходящими для вас в зависимости от вашей ситуации и потребностей.

Банковские Кредиты

Банковские кредиты – это традиционный способ получения денег в долг. Банки предлагают различные виды кредитов, такие как потребительские кредиты, кредитные карты, ипотечные кредиты и автокредиты. Банковские кредиты обычно имеют более низкие процентные ставки, чем онлайн-кредиты и микрозаймы, но они также требуют более сложного процесса оформления и более строгих требований к заемщику.

Кредитные Карты

Кредитные карты – это удобный инструмент для совершения покупок и оплаты услуг в рассрочку. Кредитные карты имеют кредитный лимит, который вы можете использовать по своему усмотрению. Важно помнить, что кредитные карты также имеют процентные ставки, которые начисляются на невыплаченный остаток. Если вы будете своевременно выплачивать долг по кредитной карте, вы сможете избежать начисления процентов и улучшить свою кредитную историю.

Микрозаймы

Микрозаймы – это небольшие кредиты, которые выдаются на короткий срок. Микрозаймы обычно имеют высокие процентные ставки, но они также доступны для заемщиков с плохой кредитной историей. Микрозаймы могут быть полезны в экстренных ситуациях, когда вам срочно нужны деньги, но важно помнить, что их следует использовать с осторожностью и только в том случае, если вы уверены в своей способности их выплатить.

Займы от Друзей и Родственников

Займы от друзей и родственников – это еще один альтернативный вариант кредитования. Займы от друзей и родственников обычно не имеют процентных ставок и комиссий, но они могут повлиять на ваши отношения с близкими людьми. Важно четко оговорить условия займа и составить письменное соглашение, чтобы избежать недоразумений и конфликтов.

Ломбарды

Ломбарды – это организации, которые выдают займы под залог ценных вещей, таких как ювелирные изделия, электроника и бытовая техника. Ломбарды обычно предлагают небольшие суммы займов на короткий срок, но они также имеют высокие процентные ставки и риски потери заложенного имущества.

Выбор подходящего варианта кредитования зависит от вашей конкретной ситуации и потребностей. Прежде чем принимать решение, тщательно оцените все за и против каждого варианта и убедитесь, что вы понимаете все условия займа.

Описание: Статья о том, как оформить кредит через интернет безопасно и выгодно. Узнайте о преимуществах, недостатках, этапах и рисках оформления кредитов онлайн.